「同じ積立でこれだけ差が出る|将来を見据えた賢い選択を」

~前回のつづき~

●学資保険の考察

積立保険の利回りというのは会社・商品によって違いますが

学資保険で年間0.7%程度が多いです。

「銀行よりいいじゃないか!」

という意見もあるかと思いますが、これは大きな間違いです。

なかなか解約が出来ないなど厳しい条件が付いています。

利回り0.7%で20年間もしも3万円ずつ積み立てた場合

20年後に772万円になります。

元本が20年✕12ヶ月✕20年=720万円

自分で積み立てた貯金で52万円分が増えた貯金です。

772ー720=52万円

20年間で約50万円しか増えません。

「50万円増えたらいいなぁ」

と思うかもしれませんが20年間は結構長いです。

これを投資の利回り

もっとまともな商品に投資した場合

どうなるか?

仮に7%で運用できたとしましょう。

7%が高い・安いと色んな意見があるかと思いますが

私は全然現実的な数字だと思っています。

それはまた別の機会にお話しします。

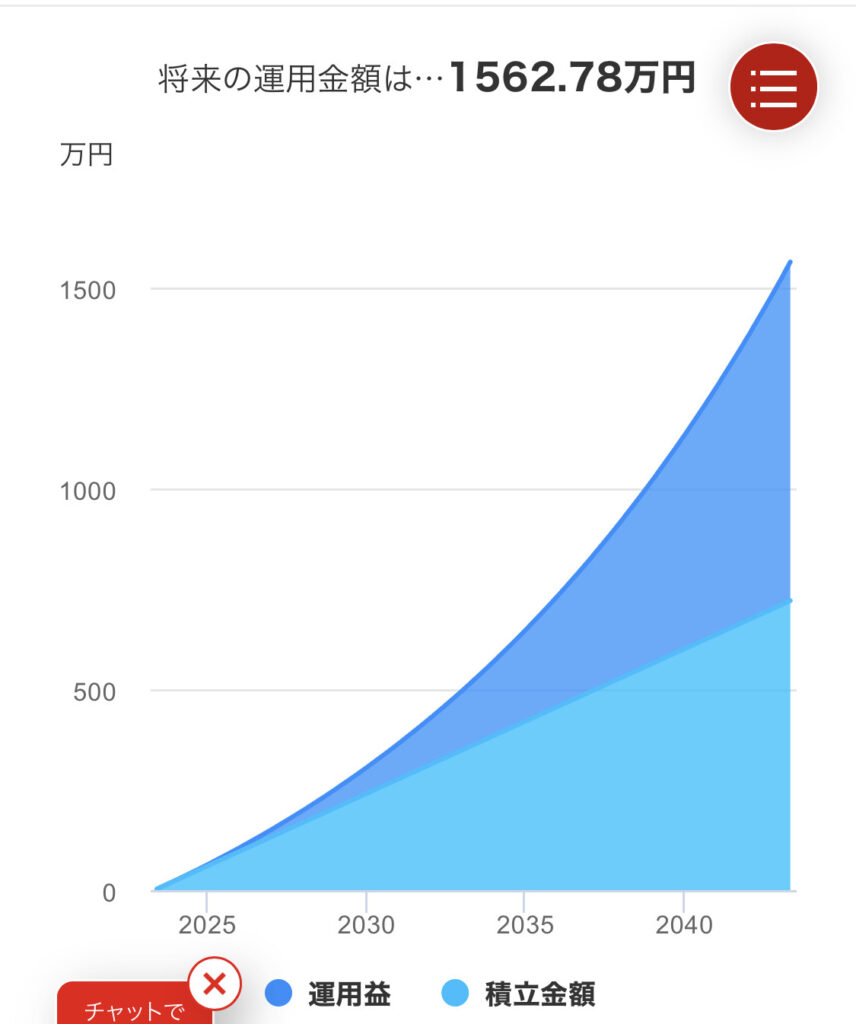

20年間3万円を積立てて

7%で運用した場合いくらになるか?

1562万円になります。

積み立てた年数も金額も一緒なのに

1562-772=790万円

差がつくことになります。

すごい差ですよね?

「いやいやリスクが違う」

「株と投資信託と他の投資商品と一緒にしてくれるな!」

という声が聞こえてきます。

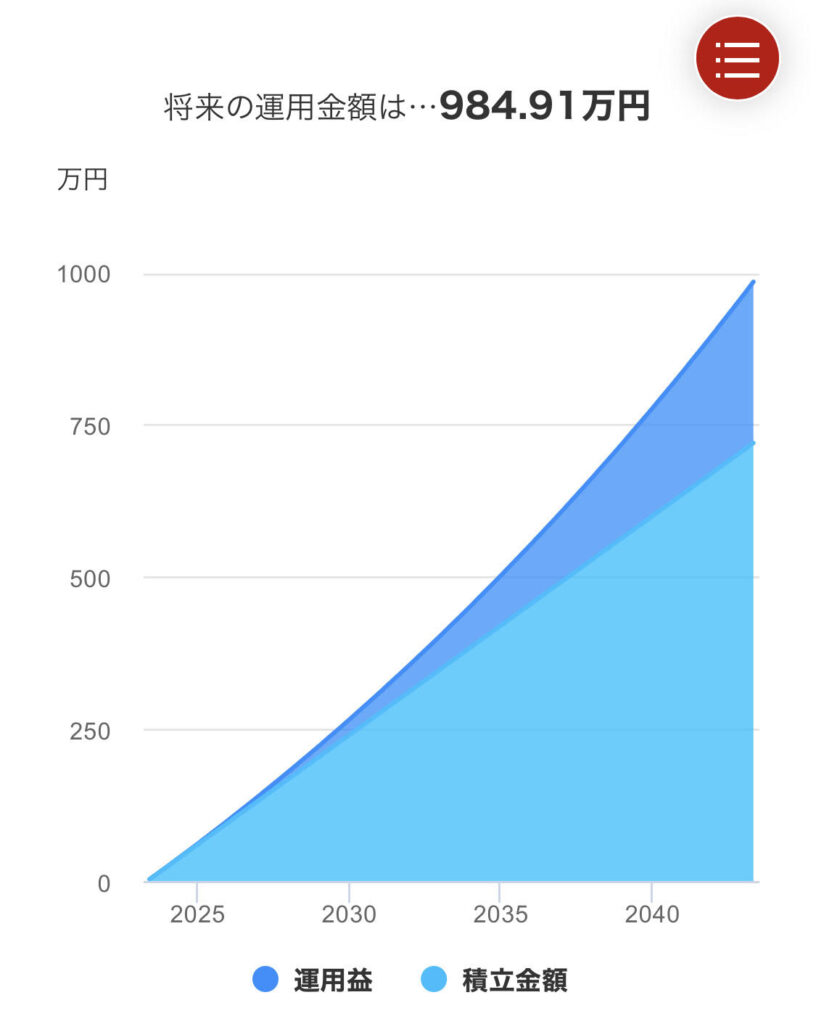

では比較的安全な3%で運用したらどうでしょう?

約985万円になります。

保険であれば772万円にしかならなかったのが

安全に自分で投資しても985万円

985-772=213万円

差がつきます。

「積立保険は死亡時の保証が付いてるんだ!」

というご意見もあるでしょう。

積立保険は掛け捨て保険と投資信託がセットになったものです。

(これは少しややこしいのでここでは割愛します)

要は非常に高い投資商品を買っているんです。

そういう認識を持っていただきたい。

(積立保険は死亡時の保証が付いてるとはいえほとんど機能しないというのが現状です。

貯蓄性のある保険は非常に薄いんです。)

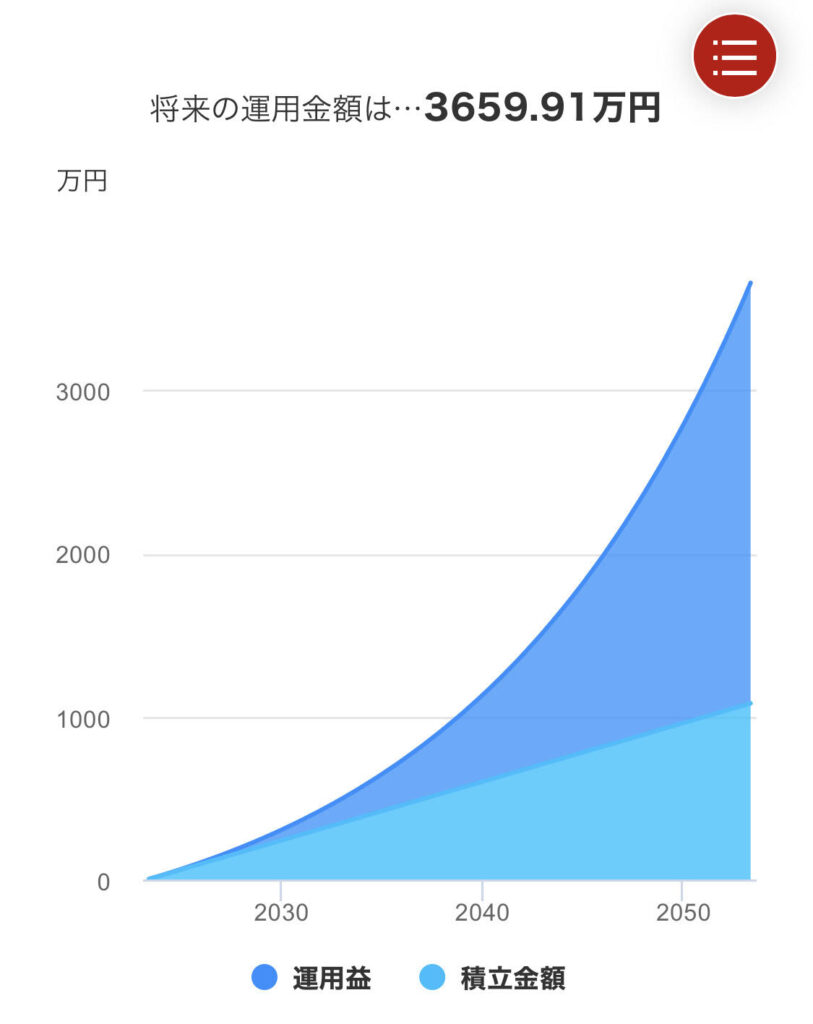

20年でこれだけ差が付くのであれば30年だとどうか?

毎月3万円を30年間積み立てた場合、7%の利回りで理屈上は

約3660万円になります。

引き出す場合も保険より非常に柔軟です。

同じ積立でこれだけ差が出るんです。

この認識をお持ちいただきたい。

積立保険というのが同じ投資商品として見た場合

どれだけ利回りの悪いものなのかという所については

理解しておいて下さい。

貯金をしたいのであれば

いつでも引き出せる状態にしておく必要がある。

保険のリスクはすぐに引き出せないんです。

貯蓄をしたいのであれば貯金でOKです。

わざわざ難しい保険を買わなくても。

「いま解約したら損じゃないか!」

「あと10年したら元本割れしないのでとにかく損をしたくない。」

気持ちはわかります。

人間は損をしたくない動物です。

積立保険というのは入ってしまった段階で損失が確定してしまっています。

ほぼ損をする。

残念ですがそのような認識をしておいて下さい。

なので少しでも積立金額が少ない間に解約してしまうのが得策です。

「損しないタイミングで解約すればいいじゃないか!」

「あと何年かしたらとりあえず元本分は帰ってくるから」

それであれば多少損してでも

戻ってきた金額を他の投資に回してしまった方がいいです。

その方がお得です。

計算してもらえば分かると思います。

いま十万円損しないかわりに将来数十万円を損する。

それを損したくないが為に大きな何百万円

もしかして何千万円になったかもしれない将来の資産を

損してしまうということになる。

もったいないと思うかもしれませんが

基本的にはほとんどの人が今すぐ解約した方がいいです。

●家のローンが残っている場合

保険が解約出来ない人がいらっしゃいます。

住宅ローンには

団信(団体信用生命保険)という保険があります。

もしも家のローンを借りてる借主の旦那さんが死亡した場合、

住宅ローンの残債=残りの払わなければいけない金額が免除になるシステムです。

その後はその家にローン返済なし=タダで住めるわけです。

●一体何が不安!?

不安を煽られる時代なので不安になってしまうのはわかります。

何が不安なのか考えていかなければならない。

いくら貯まったら安心なのか。

「いざ!という時の為に」

気持ちはわかります。

ではその「いざ!」が

・一体どんな時で

・いくらいるのか

ちゃんと数字で考えておく必要があります。

●家族にお金を残したい

気持ちはわかります。

自分に何かあった時に家族にお金を残したい。

それだったら掛け捨ての生命保険で十分なんですよ。

貯蓄性のあるものにする必要はありません。

掛け捨ての生命保険で十分です。

これは本来の生命保険の意味があります。

「生命保険 掛け捨て」

で検索すれば

見切れないぐらいたくさん商品ページが

検索結果として出てきます。

月々2000円の支払で

死亡時1000万円ぐらい貰える商品が

ゴロゴロあります。

Google先生にちょっと聞いてみるだけで

メチャクチャ出てきます。

「1千万円じゃ足りないなぁ」

というのであれば

支払金額を足せば保証額は上がります。

興味があれば調べてみて下さい。

~~~つづく~~~

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約≫≫

内容を要約すると、

- 学資保険の利回りは年間0.7%程度で、自分で積み立てた貯金よりも利益が少ないことがある。

- 積み立て保険は解約が難しく、利益が限られる。投資の利回りと比べても差が大きい。

- 銀行よりもいいと思う意見もあるが、実際は違う。

- 投資信託などのまともな商品に投資した場合、利益が大幅に増える。

- 積立保険は死亡時の保証があるが、実際にはほとんど機能しない。

- 住宅ローンには団信があり、借主の死亡時に残債を免除する制度がある。

- 不安を煽られる時代だが、具体的な数字で安心感を得る必要がある。

- 家族にお金を残したい場合、掛け捨ての生命保険が適切であり、月々の支払いで死亡時の保障を得ることができる。

これらのポイントをまとめると、保険商品や投資の選択において、利回りやリスク、実際に得られる利益を考慮することが重要であると述べられています。

≪≪Chat-GPTくんによる英訳≫≫

Continuation from last time:

● Consideration of Education Insurance

The yield of accumulation insurance varies depending on the company and product, but for education insurance, it’s often around 0.7% annually.

“Some might say, ‘Isn’t that better than a bank!'” However, that’s a big mistake. These policies often come with tough conditions, making it difficult to cancel.

If you were to invest ¥30,000 annually for 20 years at a yield of 0.7%, you’d have ¥7.72 million after 20 years, with only around ¥520,000 in actual profit.

Now, what if you invested in a more reliable product with a 7% yield? That would amount to around ¥15.62 million. Even at a safer 3% yield, you’d have about ¥9.85 million. The difference is substantial.

Some may argue about risk and compare it to stocks or mutual funds, but it’s important to understand the poor yield of accumulation insurance as an investment product.

If you’re looking to save, it’s better to keep funds readily accessible rather than tying them up in insurance policies with limited liquidity.

● If You Still Have a Mortgage

Some people find it difficult to cancel insurance policies, especially if they still have a mortgage. However, mortgages often come with mortgage insurance (group credit life insurance), which exempts the remaining debt in case the borrower dies, allowing the family to live in the house without repaying the loan.

● What Are the Worries, Exactly?

In this age of anxiety, it’s crucial to identify our specific worries and determine what level of savings would make us feel secure.

If you want to leave money for your family, a term life insurance policy would be sufficient. You don’t need a savings-oriented policy. You can find numerous term life insurance policies with high coverage for low monthly premiums with a simple online search.

If ¥10 million isn’t enough, you can increase the coverage by paying higher premiums. Just search for “term life insurance” to explore your options.

Understanding these concepts and considering the actual numbers is essential for making informed financial decisions.

Special Thanks OpenAI.