「付ければ付けるほど・・・|お財布にやさしい!自動車保険の知って得する方法」

今日は【貯める力】

自動車保険を安くする方法

についてお話します。

●自動車保険

聞いた事がある人が多いと思います。

自動車保険の中にも種類があります。

(1)自賠責保険(=自動車損害賠償責任保険)

これは強制保険です。

全員が入ってないといけないもの。

これは保証内容で言うと自分が事故を起こした時に被害者に対して

・死亡による損害 3000万円

・後遺障害による損害 4000万円

・障害による損害 120万円

慰謝料等を負担してくれます。

これは入っていないつもりでも

自賠責に入ってなければ車検が通りません。

車検時には車検期間をカバーする保険期間の

自賠責保険に加入している必要があります。

国が強制的に義務づけている保険です。

(2)任意保険

大体自動車保険というとこの任意保険のことを指します。

色々なコマーシャルを見かけるかと思います。

保証内容が対人と対物があります。

・事故で相手を死亡させてしまう

・事故でモノを壊してしまう

ときに保証する保険です。

自賠責保険にも付いてますが

カバーしきれないことがあります。

死亡時3000万円を超えてしまうと

大変なことになってしまうので

任意保険には車を運転する方は加入してほしい。

この対人対物の保険が

事故で自賠責保険ではカバーしきれない所を

カバーしてくれます。

(3)車両保険

自分の車が壊れた時、修理代が保険からおります。

相手に対しての保証ではなく自分の車の保険です。

自分の車が壊れた、壊してしまった時の修理費です。

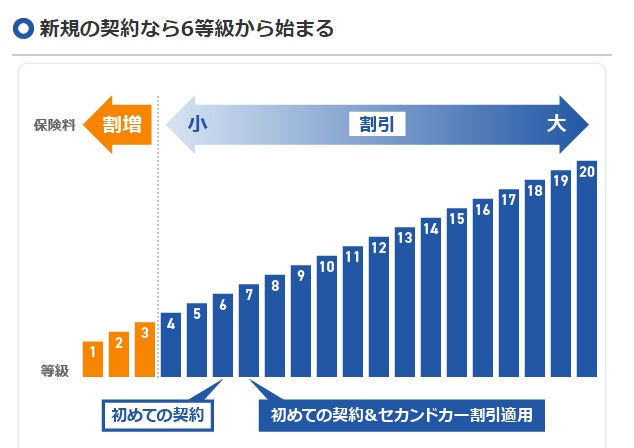

●等級

保険を学んでいくにあたって「等級」という言葉があります。

車に乗る人であれば聞いた事があると思います。

保険には等級があります。

初めて契約した際には6等級からスタートします。

等級が上がると保険料は下がります。

無事故の場合一年に一等級ずつ上がっていきます。

事故を起こして保険の申請すると3等級ダウンする。

一回事故を起こして保険を使うと元に戻るまでに3年は掛かる。

●必要な保険

この保険がそもそも必要なのかという事ですが

「対人対物の保険は無制限」

で入っておいていただきたい。

もちろん無い事を願いますが

大きな事故を起こしてしまった場合

対人の事故の場合

どこまでも賠償金がどこまでも膨れ上がる可能性があるので

無制限で入っておく方がいいです。

どんな事故を起こすかわからないので。

しかし車両保険については不要です。

これについては後述します。

●保険見直しポイント

保険を知って毎月の保険を見直すのに当たって

ポイントが3点あります。

(1)保険会社を見直す

代理店を構えて対人で販売している大手が使う手法で

非常に高価です。

結局販売者側のコストというのは

必ず買う側=消費者に価格で上乗せされてくるので

代理店型は高い。

保険会社を見直すだけで年間2〜3万円変わる

というのがザラにあります。

だから一番は保険会社を見直してほしい。

高い会社はその中のどのプランを選んでも結局高いので

会社自体を見直す。

(2)契約条件を見直す

運転者限定条件と年齢条件があります。

運転する人が本人限定や家族のみの場合とか

これが運転者限定条件です。

これに対して例えば

・26歳以上しか運転しない

・30歳以上しか運転しない

これが年齢条件です。

これを適切なものに見直すだけで

毎年の料金が結構変わってきます。

(3)車両保険は外す

これについては意見の分かれるところではありますが

私の結論で言えば車両保険は不要です。

大体日本人の4割強程度の人が加入しています。

車両保険は加入するだけで保険料が高くなります。

どのぐらい変わるかというと車両保険を付けた場合の一例ですが

チューリッヒのTVコマーシャルによると

プリウス ゴールド免許 対人対物無制限

年間走行距離5,000km以下の場合、

32,520円/年間

全く同じ条件で車両保険だけ外した場合

14,830円/年間

約17,690円の差額です。

これだけで年間約18,000円変わってきます。

月々にしたら約1,500円です。

大きいですよね?

それから事故の時に車両保険を使うと

等級が当然下がります。

等級が下がって保険料も上がる。

その割に使う時があまりない。

例えば

a)軽い事故の場合

・バンパーが壊れた

・ちょとぶつけてヘコんだ

・修理費が5〜10万円ぐらい

これに保険を使うと等級が下がります。

等級が下がると先程申し上げた通り

3年間保険料が上がります。

そうすると修理費以上に

保険料が高くなってしまいます。

だから使わない方が得なんです。

b)全損事故の場合

・車が盗難にあった場合

・全損してしまった場合、

・エンジンが壊れて動かなくなってしまった場合

この場合必要ではないかと思われがちですが

新車価格の保険はおりません。

例えば200万円の車を買って3年後に大破した。

それで保険に入ってるから大丈夫だと思うかもしれませんが

新車の価格の保険代はおりません。

時価=その時の価格しかおりません。

大体毎年新車価格から

大体20%ぐらい下がった計算になっていきます。

あまり古い中古車になってくると

もう価値・価格として評価されず

ほとんど保険代はおりません。

そしてここも問題なんですが

この時価というのはその時の価格のことで

みんなが車の販売店に行って

見ている価格とは別なんです。

安く見積もられてしまう。

これをレッドブックと言います。

業者用の安い価格で見積もられてしまいます。

非常に安く見積もられてしまうので

なかなか買い替えられるだけの保険料が出ない。

「では特約を付けたらいいじゃないか!」

(※特約:当事者間で交わされる特別の約束を指し主たる契約のオプションとして付加されるもの)

特約は付ければ付けるほど

保険料がドンドンあがってしまいます。

だからなかなか難しい。

(全損事故でも自分で勝手に柱にぶつけた(自損)確かに保険はおりますが普通の事故の場合は相手がいるので相手の保険からも出ます)

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約≫≫

自動車保険を安くする方法について解説します。自動車保険には、強制加入の自賠責保険と任意加入の任意保険、車両保険があります。任意保険は対人・対物事故の補償で、自賠責ではカバーしきれない部分を補います。等級制度も重要で、無事故で等級が上がると保険料が下がり、事故で等級が下がると保険料が上がります。対人対物保険は無制限に加入し、車両保険は不要とする意見もあります。保険料を節約するために、以下のポイントを見直すことが推奨されます。まず、保険会社を見直すこと。代理店型は高価で、ダイレクト型にすると年間2〜3万円の節約が可能です。次に、契約条件を見直すこと。運転者や年齢条件を適切に設定すると料金が下がります。最後に、車両保険を外すこと。車両保険を外すと保険料が大幅に安くなり、軽い事故では保険を使わない方が得策です。これらのポイントを考慮して保険を見直し、節約に役立てましょう。

≪≪Chat-GPTくんによる英訳≫≫

Today, let’s talk about saving money by reducing car insurance costs.

●Types of Car Insurance

- Compulsory Insurance (Automobile Liability Insurance)

- Mandatory for all drivers.

- Covers:

- Death: 30 million yen

- Permanent disability: 40 million yen

- Injury: 1.2 million yen

- Required for vehicle inspection.

- Voluntary Insurance

- Commonly referred to when talking about car insurance.

- Covers personal and property damage in accidents.

- Supplements compulsory insurance which may not cover all costs.

- Essential for drivers to protect against significant liabilities.

- Vehicle Insurance

- Covers repair costs for your own vehicle.

- Not necessary for everyone.

●Insurance Grades

- New policies start at grade 6.

- Premiums decrease as grades increase with no claims.

- A claim reduces your grade by 3, raising premiums for the next 3 years.

●Essential Coverage

- Unlimited coverage for personal and property damage is recommended.

- Vehicle insurance is considered unnecessary by some experts

●Points for Reviewing Insurance

- Review the Insurance Company

- Switching from an agent-based to a direct insurer can save 20,000 to 30,000 yen annually.

- Review Contract Conditions

- Adjusting driver restrictions and age conditions can significantly reduce premiums.

- Remove Vehicle Insurance

- Eliminating vehicle insurance can save a significant amount.

- Example: Removing vehicle insurance on a Prius can save 17,690 yen annually.

- Claims lower your grade, increasing future premiums, often more than the repair cost.

●Vehicle Insurance Downsides

- Only pays the current value, not the new car price.

- Depreciation reduces the payout, making it insufficient for replacements.

- Adding riders increases premiums, making it less economical.

By considering these points, you can effectively review and reduce your car insurance costs.

Special Thanks OpenAI.