「あっちはあっち&こっちはこっち|住民税に要注意!副業成功の秘訣とは?」

〜前回のつづき〜

●税金の徴収のされ方確認

サラリーマンの場合

どうやって税金を徴収されているか

もう一度確認します。

サラリーマンは

会社が源泉徴収をして

税務署に納めます。

個人事業主というのは

確定申告をして自分で

国・市区町村に納めるんですね。

確定申告をするのは

個人事業主の場合だけで

いいんですけど

ここまでだったら

比較的シンプルで

理解できるのではないでしょうか?

ではこうなってきた場合

どうなるか?という話です。

●会社に勤めながらアルバイトを掛け持ちしたらバレるか?

どうなるか。

本業として勤めている会社では

当然源泉徴収されて国・市区町村に

税金が納められています。

ではアルバイトをすると

アルバイト先の給料も源泉徴収されて

各会社がそれぞれ国・市区町村にそれぞれ納める。

でもここで一つ問題があって

住民税だけは

給料の多い方の会社がまとめて払うんですよ。

意味わかりますか?

この給料の多い方の会社が住民税だけで

市区町村に納めるお金だけは

給料の多い会社だけがまとめて支払う。

だから2箇所に勤めてたとしても

給料所得が一番多い会社に

市区町村から

「これだけ納めてください」

と経理に連絡が行く。

ここでバレるんですよ。

要は本来300万円の所得だとすると

ザックリ10%=30万円住民税を

納めなければならないとする。

であれば30万円でいい筈なのに

本業の会社に

「50万円住民税を納めてくださいよ」

と副業をしてると

連絡が行ってしまうんですね。

だからここでバレるんですよ。

「あれ?300万円しか年収無いはずなのに

なんでこんなに高い500万円分の

住民税の請求が来てるのかなぁ?」

ここでバレてしまうんです。

●サラリーマンと個人事業主の兼業の場合

このパターンも多いですよね?

本業の会社の給料は

源泉徴収されて国・市区町村に

税金を納める。

個人事業主の場合

どこかの会社に勤めて

給料としてもらうのではなく

個人事業主として

事業所得を得た場合

これは国・市区町村に

自分で納めるんですね。

要は源泉徴収されない。

簡単に言えば

あっちはあっち

&

こっちはこっち

バラバラにやる訳です。

会社は会社で勝手にやる。

個人事業主の分は

個人事業主の分で勝手にやる。

だからこれだったら

バレないんですよ。

あっちはあっち

&

こっちはこっち

こっちは勝手に納めてる。

会社に連絡は行かない訳です。

給料所得が一番多い会社に連絡というのは

源泉徴収してる場合の話です。

●なぜバレるのか?

会社は会社で

会社で稼いだ分は

会社が納めてくれている。

自分で稼いだ分の税金は

自分で納める。

会社の分と自分の分で

行き来はない筈なのになぜバレるのか?

個人事業主が確定申告する時に

「住民税の払い方」

というのを選ぶところがあります。

・特別徴収

・普通徴収

というのが有って

特別徴収というのは

「働いてる会社の給料から

住民税を天引きして下さい。

そっちに請求して下さい。」

という支払い方です。

普通徴収というのは

「こっちはこっちで自分で納めます。」

という支払い方です。

特別徴収にすると

個人事業主の住民税を払う市区町村から

会社に請求が行っちゃうんです。

「会社の給料から天引きして下さい」

ここでバレちゃうんですよね。

特別徴収を選ぶと

働いてる給料から住民税が天引きされる。

だから会社に通知が行っちゃうんですよ。

バレますよね?

普通徴収という方を選んでおくと

自分で住民税を納めるから

会社に通知は行かない。

だからバレない。

あっちとこっちが個別になるという事です。

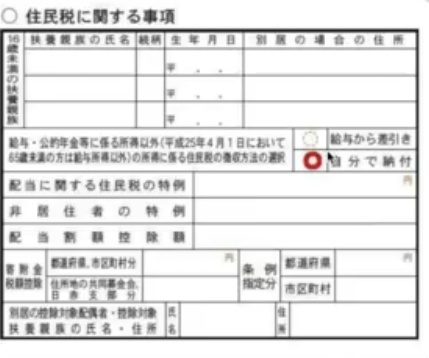

確定申告の時に

「給与・公的年金等に係る以外の所得に係る

住民税の徴収方法の選択」

の欄で

「自分で納付」

に◯をつける。

ここで◯を付けずに出すと

給料から天引きされちゃうんです。

「自分で納付」

に必ず◯して送る。

そうすると

個別に税金を納めることになるので

会社にバレない。

こういう事になります。

ここがすごく大事です。

なので給料としてもらう副業は

バレちゃうんです。

源泉徴収されるのはバレちゃいます。

例えばコンビニでバイトすると

源泉徴収されるので

副業先の会社からも

必ず税務署とか市区町村に行くので

源泉徴収はされちゃうので

どうしてもバレちゃう。

だから

給料としてもらう=どこかに勤める

という副業はバレる。

でも事業としての副業はバレないんです。

自分で確定申告するタイプの所得ですね。

こっちは副業としてバレません。

確定申告の時には気をつけてください。

住民税を

「自分で納付」

という方に◯を付けるのを

絶対に忘れないで下さい。

これがメチャクチャ大事なんです。

●まとめ

・副業はそもそもバレないのか?

→正しくやれば99.9%バレない

・所得税と住民税について

→所得税は国に

住民税は自分が住んでる各市区町村に納める

・確定申告と源泉徴収

→確定申告は国に

・今年売り上げいくらでした

・経費がいくらかかりました

・今年いくら儲けました

と報告する。

源泉徴収は

税金の徴収係や報告係を

会社がやらされていて

給料から税金の天引きをしている。

・源泉徴収の歴史

→ナチスドイツを見習って始まった制度。

・源泉徴収の内訳

→税金を吸い取られている。

・年末調整とは?

→人によっては

税金を払い過ぎてる人がいるため

「年末」に「調整」する。

・税金の徴収のされ方確認

→サラリーマン:会社が源泉徴収をして税務署に納める。

個人事業主:確定申告をして自分で国・市区町村に納める。

・会社に勤めながらアルバイトを掛け持ちしたらバレるか?

→2箇所に勤めてたとしても

給料所得が一番多い会社に

市区町村から経理に連絡が行って

バレる。

・サラリーマンと個人事業主の兼業の場合

→会社は会社で勝手にやる。

個人事業主の分は個人事業主の分で勝手にやる。

これだったらバレない。

・なぜバレるのか?

→住民税の納付を

「普通徴収」にしていないから。

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

この文章では、サラリーマンと個人事業主の税金の扱いについて説明しています。サラリーマンは給与から源泉徴収され、会社が税務署に納めます。一方、個人事業主は確定申告を通じて自分で納税します。副業としてアルバイトをすると、住民税が多い方の会社にまとめて請求されるため、バレる可能性があります。特に、確定申告時に住民税の徴収方法を「特別徴収」にすると、会社に通知が行き、副業が発覚するリスクが高まります。逆に「普通徴収」を選べば、自分で納付するため会社には通知されず、バレにくくなります。給与所得の副業は源泉徴収されるため注意が必要ですが、事業所得としての副業は適切に手続きすれば99.9%バレないと言われています。確定申告の際は、住民税の納付方法を正しく選ぶことが重要です。

Citations:

[1] https://sogyotecho.jp/tax-difference/

[2] https://sogyotecho.jp/office-worker-and-sole-proprietor/

[3] https://www.yayoi-kk.co.jp/kigyo/oyakudachi/datsusara-kaigyotetsuzuki/

[4] https://www.yayoi-kk.co.jp/shinkoku/oyakudachi/gensenchoshu-kojinjigyonushi/

[5] https://www.cr.mufg.jp/mycard/beginner/22063/index.html

[6] https://biz.moneyforward.com/tax_return/basic/55425/

[7] https://www.freee.co.jp/kb/kb-blue-return/notes/

[8] https://www.sonylife.co.jp/media/manavi/43/

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the previous part:~

【How Taxes Are Collected: Confirmation】

For salaried employees, let’s review how taxes are collected.

Salaried employees have their taxes withheld by their company and paid to the tax office.

Self-employed individuals, on the other hand, file their own tax returns and pay taxes to the national government and local municipalities.

Only self-employed individuals need to file tax returns. Up to this point, it’s relatively simple and understandable, right?

But what happens in the following case?

【Will Having a Side Job While Working Full-Time Be Exposed?】

Let’s see what happens.

For your full-time job, your company withholds taxes and submits them to the national and local authorities.

When you do a part-time job, the part-time employer also withholds taxes and pays them to the government and local authorities.

However, there’s one issue: only one employer, the one that pays you the most, will pay your residence tax.

Do you understand?

The company that pays you the most will handle the residence tax payments. Even if you work at two places, the company where you earn the most will receive a notice from the local municipality requesting payment.

That’s how it gets exposed.

For instance, if your total income is supposed to be ¥3 million, and your residence tax is roughly 10%, or ¥300,000, the main company would expect to pay ¥300,000. But if you’re earning extra income from a side job, the notice might request ¥500,000, revealing the side job.

【Working as Both a Salaried Employee and a Self-Employed Individual】

This is also common, right?

Your salary from the main company is taxed through withholding and paid to the national and local governments.

For self-employed work, income is not from an employer but rather earned as business income.

You are responsible for paying these taxes yourself, without any withholding.

In simpler terms, “this is separate from that”—your company handles its taxes, and you handle yours. This means it won’t be exposed. The company will not receive any notifications regarding your self-employed income.

【Why Does It Get Exposed?】

The company pays taxes on your salary, and you pay taxes on your self-employed earnings.

There should be no overlap, but why does it get exposed?

When filing your self-employed tax return, there is a section where you choose how to pay your residence tax:

- Special collection

- Ordinary collection

Special collection means your residence tax will be deducted from your salary by your employer, and they’ll receive a request to pay it.

Ordinary collection means you handle the payment yourself.

If you choose special collection, your company will receive a notice to deduct your residence tax from your salary, thus exposing your side income. If you select ordinary collection, you pay the tax yourself, and the company won’t be notified. Therefore, they won’t know.

When filing your tax return, make sure to check the box that says “self-payment” under the “residence tax collection method” section. Failing to do so will result in the tax being deducted from your salary, and the company will find out.

This is extremely important.

【Summary】

・Will a side job be exposed?

→ If done correctly, 99.9% of the time, it won’t be exposed.

・Income tax and residence tax:

→ Income tax goes to the national government; residence tax is paid to the local municipality where you live.

・Tax filing and withholding:

→ Tax filing involves reporting your annual income and expenses to the government. Withholding means the company automatically deducts taxes from your salary.

・Why does it get exposed?

→ Because you didn’t select “ordinary collection” for residence tax payments.

Special Thanks OpenAI and Perplexity AI, Inc