「お得な特典:控除を活用して賢く納税」

~前回のつづき~

●税金の額はどうやって決まるのか?

今年は100万円なのか50万円なのか

この税金の額はどうやって決まるのでしょう?

いわゆる『所得税の決まり方』です。

『所得』+『税』

そもそも

『所得』って何なんだ?

という話です。

『所得』というのは

売上=収入から経費を引いた分

これが所得です。

例)

何かを売ったりして

300万円年間売り上げました。

そこから何かをしようとすると

色んなお金がかかりますよね?

配送するためのお金がかかったり

材料費がかかったりしますよね?

これが『経費』です。

『売上』から

『経費』を差し引いた分が

『所得』です。

だから300万円売り上げて

100万円経費がかかると

所得は200万円です。

ではこの200万円に税率を掛けるのか?

ちょっと待って下さい。

もう一つお得な特典が有るんです。

『控除(こうじょ)』です。

控除って沢山あるんですよ。

さっきの場合だと300万円売り上げて

100万円経費だったら

所得は本当なら200万円ですよ。

でももう一個差し引いてもいいですよ~

経費としてお金が出て行ったんだけど

そこからまた特典として

差し引いてもいいですよ~

というのが控除なんですよね。

だからこの200万円から

更に差し引けるんですよ。

控除というのは

14種類有るんですけど

代表的な控除としては『基礎控除』です。

これだけで年間38万円とか差し引いてくれる。

あとは『扶養(ふよう)控除』とか

『配偶者(はいぐうしゃ)控除』といった

色んな控除があるんですよね。

だからここですね。

売上(収入)-経費-控除=課税所得

です。

さっきの場合だと

200万円から更に控除した分が

課税所得です。

仮に控除が100万円あったとしたら

300万円の売上から

経費を100万円引く。

すると売上200万円。

さらにここから

控除で100万円を引く。

そうすると残ったのが

課税所得の100万円ということに

なります。

わかりますか?

この課税所得に

さっきの税率を掛ければ

支払う税金になる。

そういう事です。

●確定申告

この所得税を国に申告することを

・いくら売り上げたか

・いくら経費を使いました

・利益がいくらでした

これを国=税務署に申告するんですよ。

これが確定申告です。

(出典:リベラルアーツ大学)

流れてきた売り上げ=収入はいくらで

そこから経費にこれぐらい使いました。

残ったの利益がこれだけです。

(本当は控除も入ります)

というのがこうですよというのを

税務署に報告する。

これが確定申告です。

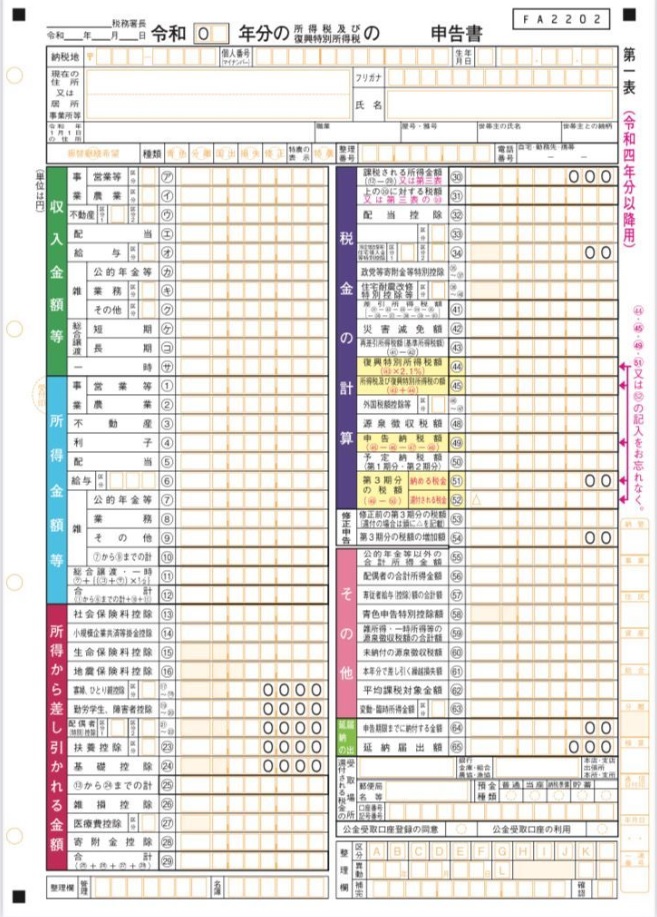

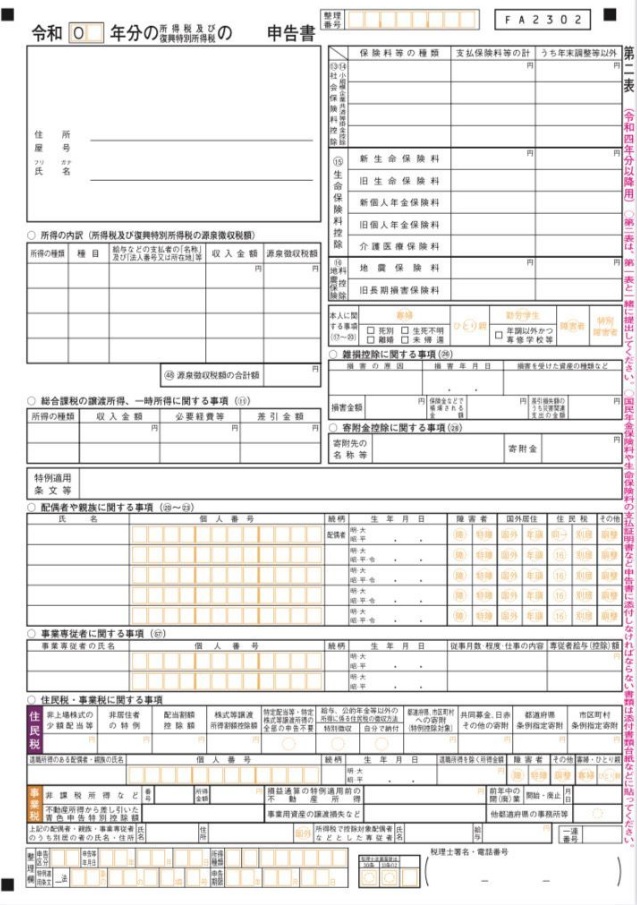

確定申告書というのを

税務署に提出するんですね。

まだこれ覚えなくてもいいんですけど

こんな感じの書類を

税務署に提出するんですね。

見にくいですが

収入を書く欄とか色々あるんですよ。

家計簿のもう少し難しいやつです。

●よくある勘違い

確定申告の際は

領収書やレシートは不要です。

これらを束にして取っておいて

この時に一緒に出さないといけないと

思っているかもしれませんが

この時には別に不要です。

今年の儲けを報告する

確定申告書を提出する時には

このレシートとか領収書は不要です。

じゃあいつ使うのか?という話ですが

それは後で話します。

●所得税と住民税

所得税を税務署に確定申告すると

国=税務署が受け取って

↓

情報が市町村に降りてきます。

これで住民税が決まる。

だから個人事業主の場合は

国と市区町村両方に報告しなくても

税務署に提出すれば勝手に

自動的に住民税も決まってくる。

だから確定申告して所得税が決まると

自動的に住民税も決まってくる

という事になります。

一方サラリーマンはちょっとだけ違って

源泉徴収というのをやってる。

年末調整というのをやってるから

この2つで終わらせてましたよね?

要は会社が代わりに

税金の申告をやってくれています。

〜〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

所得税の計算方法は、まず「所得」を求めることから始まります。所得は、売上(収入)から経費を引いた額で、例えば年間300万円の売上があり、100万円の経費がかかった場合、所得は200万円となります。この所得からさらに控除を差し引くことで「課税所得」が決まります。控除にはさまざまな種類があり、代表的なものとして基礎控除や扶養控除があります。課税所得に税率を掛けることで最終的な所得税額が算出されます。

確定申告は、個人事業主が年間の売上や経費、利益を税務署に報告する手続きです。この際、領収書やレシートの提出は不要ですが、保管は必要です。確定申告の情報は市町村に伝達され、住民税の計算にも利用されます。一方で、サラリーマンの場合は源泉徴収と年末調整によって税務手続きが行われます。これらの理解があれば、適切な税務管理や節税対策が可能になります。

Citations:

[1] https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

[2] https://www.yayoi-kk.co.jp/kyuyo/oyakudachi/shotokuzeikeisan/

[3] https://www.freee.co.jp/kb/kb-payroll/how-to-calculate-income-tax/

[4] https://www.yayoi-kk.co.jp/shinkoku/oyakudachi/20230105-18/

[5] https://biz.moneyforward.com/tax_return/basic/59529/

[6] https://www.tokyozeirishikai.or.jp/general/zei/shotoku/

[7] https://www.shiruporuto.jp/public/document/container/shotokuzei_shikumi/

[8] https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Previous Discussion~

【How is the amount of tax determined?】

Will it be 1 million yen or 500,000 yen this year? How exactly is the amount of tax determined?

This is what we call “how income tax is calculated.”

Income + Tax

First of all, what exactly is “income”?

Income is the amount left after subtracting expenses from sales or revenue.

For example, let’s say you sell something and make 3 million yen in a year.

To do that, you would incur various costs, such as shipping fees or material costs.

These are your expenses.

Income is what remains after subtracting those expenses from the revenue.

So, if you have 3 million yen in sales and 1 million yen in expenses, your income would be 2 million yen.

Now, do we apply the tax rate to this 2 million yen?

Hold on, there’s another benefit: deductions.

There are many kinds of deductions.

In the example where you earned 3 million yen and spent 1 million yen on expenses, your income is 2 million yen.

But there’s something else you can subtract. Even though the money has already been spent as an expense, you can still apply a deduction as a special benefit.

This is what deductions are.

So, you can subtract even more from the 2 million yen.

There are 14 types of deductions, but one of the most common is the basic deduction.

This alone allows you to subtract about 380,000 yen annually.

Other examples include the dependent deduction and the spousal deduction.

So, the formula is:

Revenue – Expenses – Deductions = Taxable Income

In the previous example, after subtracting further deductions from the 2 million yen, you get your taxable income.

Let’s say there’s a deduction of 1 million yen. You earned 3 million yen, spent 1 million yen on expenses, leaving 2 million yen. Then, you subtract another 1 million yen in deductions, leaving 1 million yen of taxable income.

Do you understand?

You apply the tax rate to this taxable income to determine the amount of tax to be paid.

That’s how it works.

【Filing a Tax Return】

Filing income tax with the government involves reporting:

- How much revenue you earned

- How much you spent on expenses

- How much profit you made

This is what you report to the government (the tax office).

This process is called filing a tax return.

(Source: Liberal Arts University)

You report how much revenue you earned, how much you spent on expenses, and the profit that remains (including deductions) to the tax office.

This is what a tax return is.

You submit a document called a tax return form to the tax office.

You don’t need to remember this just yet, but you’ll submit a document like this to the tax office.

There’s a section for reporting income, and other details—like a more complex version of a household budget.

【Common Misunderstandings】

When filing a tax return, you do not need to submit receipts or invoices.

Some people think they need to collect and submit these documents along with the tax return, but they’re not required at this stage.

When you submit your tax return to report your earnings for the year, you don’t need these receipts or invoices.

So, when are they used? We’ll discuss that later.

【Income Tax and Resident Tax】

Once you file your income tax return with the tax office, the government (tax office) receives it, and this information is passed on to your local municipality.

This is how your resident tax is determined.

For sole proprietors, you don’t need to report to both the national government and your municipality.

Once you submit your tax return to the tax office, your resident tax is automatically calculated.

In short, once your income tax is determined, your resident tax is also automatically calculated.

For salaried workers, things are a bit different. They have withholding tax and go through a process called year-end tax adjustments.

In these two steps, the company handles tax reporting on behalf of the employee.

Special Thanks OpenAI and Perplexity AI, Inc