「個人事業主 vs 会社員:知っておくべき保険の違い」

〜前回のつづき〜

●それぞれの違い(つづき)

※主な用途

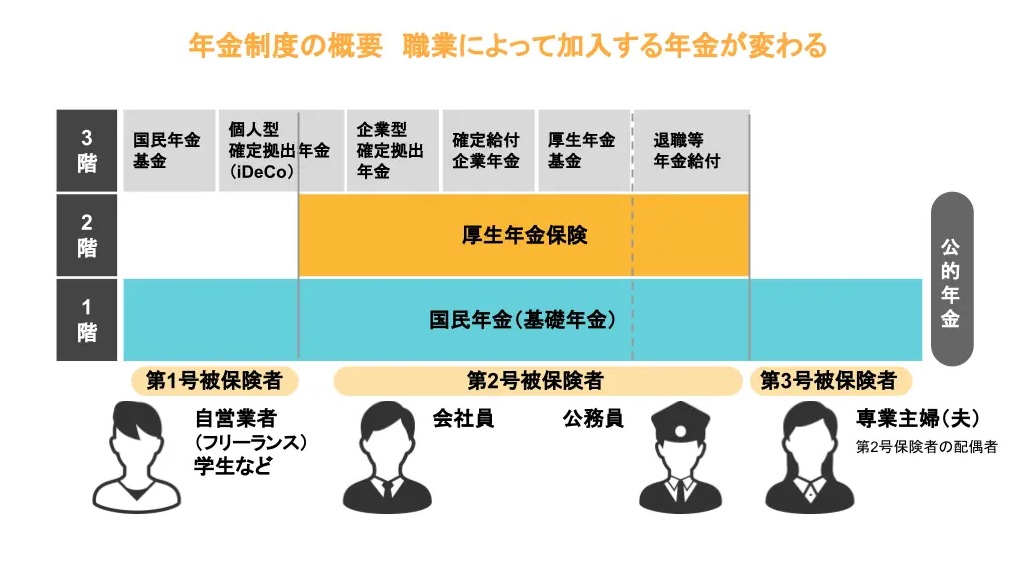

年金保険というのは

老後のリスクに備える保険です。

本当はこの年金保険の中にも

3つ有ります。

・老齢基礎年金

あなたがイメージする年金といえば

これじゃないでしょうか。

65歳から貰えると言われているのは

この部分の年金の事です。

(本当に貰えるかどうかはさておき

2024年現在は支給されています)

最近は10年以上払ってたら

貰えるようになりました。

昔は25年縛りでした。

・障害基礎年金

年金をまだ支払っている最中だけど

事故などで障害が残った時に貰える年金です。

・遺族基礎年金

年金をまだ支払っている最中だけど

加入者が亡くなってしまった場合に

支払われる保険です。

これらを含めて年金保険と言います。

国民年金と厚生年金に加えて

たまに企業年金というのもあります。

企業年金というのは会社が用意する

私的な年金制度です。

要は3階建て。

これは国がやってるんじゃなくて

会社が勝手に用意してくれている年金制度だから

いいとか悪いとかいうものではありません。

企業が勝手にやってくれるもので

国が用意しているものではありません。

もしも企業年金に入ってたとしたら

3階建になるという事です。

将来貰える分がそれだけ増える。

その分引かれる分も有ると思います。

(3)労働保険

これは会社員が入れる保険です。

逆に言うと会社員しか入れない。

ⅰ)雇用保険

俗に言う失業保険ですね。

会社を辞めて次の職場が決まるまでに

一定期間休職中に貰えるお金で

失業保険という名前で

結構親しみが有るんじゃないかと思います。

ⅱ)労災保険

業務中や通勤中に怪我などした場合に

支払われる保険です。

●会社員と個人事業主が入れる保険の違い

(1)個人事業主の場合

入れる保険は主に2つです。

・国民健康保険

・国民年金

(2)会社員の場合

個人事業主よりも

もう少し充実してて

・健康保険

・国民年金+厚生年金

・労働保険(雇用保険+労災保険)

●加入方法の違い

(1)個人事業主の場合

市区町村に行って自分で手続きする。

(そんなに難しいものではないです)

(2)会社員の場合

会社が手続きしてくれます。

●扶養制度の違い

(1)個人事業主の場合

国保と国民年金というのは

扶養制度がありません。

(2)会社員の場合

健康保険と厚生年金には

扶養制度があります。

わかりにくいと思うので

後述したいと思います。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

社会保険制度は、主に医療保険、年金保険、労働保険の3種類に分類されます。医療保険には国民健康保険と健康保険があり、年金保険は国民年金(老齢・障害・遺族基礎年金を含む)と厚生年金、さらに企業独自の私的年金制度もあります。労働保険は会社員向けで、雇用保険と労災保険が含まれます。

個人事業主と会社員では加入できる保険に違いがあります。個人事業主は国民健康保険と国民年金のみですが、会社員はより充実した健康保険、国民年金+厚生年金、労働保険に加入できます。

加入方法も異なり、個人事業主は市区町村で自ら手続きを行いますが、会社員は会社が手続きを代行します。また、扶養制度においても違いがあり、個人事業主の加入する国保と国民年金には扶養制度がありませんが、会社員の健康保険と厚生年金には扶養制度があります。

これらの違いを理解することで、自身の立場に応じた適切な社会保険への加入と活用が可能となります。

Citations:

[1] https://www.jili.or.jp/knows_learns/kind/main/30.html

[2] https://www.tokiomarine-nichido.co.jp/world/guide/life/nenkin.html

[3] https://www.mhlw.go.jp/topics/nenkin/zaisei/01/01-01.html

[4] https://www.taiyo-seimei.co.jp/net_lineup/colum/basic/062.html

[5] https://www.meijiyasuda.co.jp/find2/light/knowledge/list/3.html

[6] https://www.mhlw.go.jp/topics/nenkin/zaisei/01/01-02.html

[7] https://www.manulife.co.jp/ja/individual/about/insight/column/article/column105.html

[8] https://www.nenkin.go.jp/saiyo/business/basic.html

≪≪Chat-GPTくんによる英訳≫≫

~Continued from the previous section~

【Differences (continued)】

・Main Uses

Pension insurance is designed to protect against risks in old age.

In fact, there are three types of pension insurance:

Basic Old-Age Pension

This is likely the pension you typically imagine. The pension that is said to be available from age 65 refers to this type.

(Whether you’ll actually receive it or not is another question, but as of 2024, it is being paid out.) Recently, if you’ve paid into the system for over 10 years, you can receive it.

In the past, there was a 25-year requirement.

Basic Disability Pension

This pension is provided if you become disabled due to an accident while still paying into the system.

Basic Survivors’ Pension

This insurance is paid if the policyholder dies while still contributing to the system.

Together, these are referred to as pension insurance.

In addition to the National Pension and Employee Pension Insurance, sometimes there is a corporate pension as well.

A corporate pension is a private pension system provided by the company.

Essentially, it’s a three-tiered system.

This isn’t something provided by the government but by the company voluntarily, so it’s neither good nor bad.

Since it’s something the company does voluntarily, it’s not a government-provided system.

If you are enrolled in a corporate pension, it means your pension system becomes three-tiered. This means you’ll receive more in the future, though more will be deducted in the meantime.

【(3) Labor Insurance】

This is insurance that company employees can enroll in.

In other words, only employees can join.

i) Unemployment Insurance

This is what is commonly known as unemployment insurance. It’s the money you receive while unemployed and looking for your next job after leaving a company. You might be more familiar with it as “unemployment insurance.”

ii) Workers’ Compensation Insurance

This insurance is paid when you are injured while working or commuting.

【Differences Between Insurance for Employees and Self-Employed Individuals】

(1) For the Self-Employed

There are two main types of insurance they can enroll in:

・National Health Insurance

・National Pension

(2) For Employees

Employees have access to more comprehensive coverage than the self-employed, including:

・Health Insurance

・National Pension + Employee Pension

・Labor Insurance (Unemployment Insurance + Workers’ Compensation Insurance)

【Differences in Enrollment Procedures】

(1) For the Self-Employed

They must go to their local municipal office and handle the process themselves (it’s not too difficult).

(2) For Employees

The company takes care of the procedures.

【Differences in Dependent Systems】

(1) For the Self-Employed

National Health Insurance and the National Pension do not have a dependent system.

(2) For Employees

Health Insurance and Employee Pension include a dependent system.

I’ll explain more about this later, as it may be a bit confusing.

Special Thanks OpenAI and Perplexity AI, Inc