「どっちがお得?:社会保険のメリットデメリット」

~前回のつづき~

●会社員と事業主どっちがお得?

会社経由で入れる

社会保険におけるポイントが

2つあります。

(1)会社が半分負担してくれる

これが大きいです。

会社員の場合は

会社が半分負担してくれるんですよ。

自営業の場合であれば当たり前ですが

自分で全額負担します。

だからその部分がまず大きいです。

(2)社会保険においての扶養制度

夫や妻が自分の子供を扶養に入れる事ができます。

(給料年収130万円以内の人に限る。)

扶養に入れた場合

自分の奥さんや子供を自分の扶養に入れた場合

奥さんや子供の保険料は0になります。

よくある勘違いですが

「これ以上稼ぐと扶養から外れるから

パート減らしてます」

という奥さんが結構いらっしゃいます。

これは『どっちの扶養か?』という話です。

扶養には二種類

(1)社会保険上の扶養

(2)所得税上の扶養

があって

どっちの扱いかで

全然意味が違います。

(1)社会保険の扶養

扶養してもらう人が得をするんです。

扶養してもらう人の

健康保険と年金負担が0になる。

だから自分の奥さんを

自分の社会保険の扶養に

いれてあげるとすると

そうすると

奥さんの健康保険と年金負担が

0になります。

それでちゃんと

入れてる事になる。

奥さんを

自分の社会保険の扶養に入れる事が出来るかどうか

というのが年収130万円なんです。

厳密にはこの130万円というのも

旦那さんが入ってる保険によって

微妙に違いが出るので

この辺は入ってる組合に

確認する必要があります。

(2)所得税上の扶養

これは扶養する人が得をします。

例えば

旦那さんが自分の奥さんを

扶養に入れたとします。

そうすると

扶養してる旦那さんの所得税が

安くなる。

奥さんを

扶養に入れる事が出来るかどうか

というのが年収103万円です。

だからこの辺で話がゴッチャになる。

ここが凄く大事な所です。

だからこの扶養というと

みんなゴッチャになってるんですけど

・社会保険の方の扶養なのか

・所得税の方の扶養なのか

そこは意識してほしい。

扶養に入れた場合

社会保険の場合は

自分の奥さんを扶養に入れた場合

奥さんが得をします。

だから

扶養に入れる事が出来るかどうか

というのは

会社の方の健康保険じゃないと

扶養に入れる事が出来ないんですよね。

自営業の方で入れる

国民健康保険の保険の方であれば

扶養に入れる事が出来ないんですよ。

奥さんがいくら年収が低くても

個別の計算になってしまうので

そこがちょっと違う。

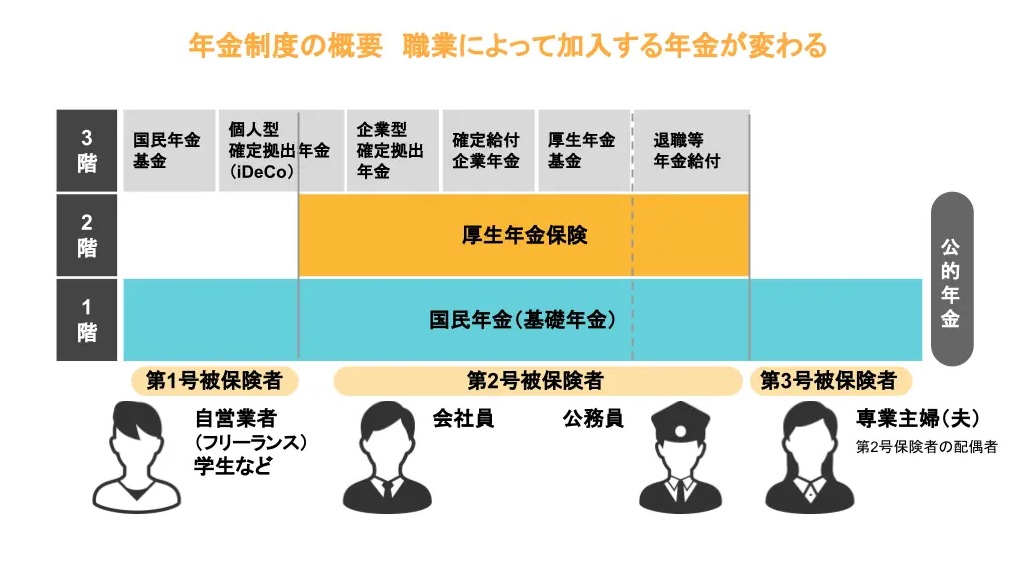

●入れる保険の違い再度確認

(1)個人事業主の場合

・国民健康保険

・国民年金

(2)会社員の場合

・健康保険

・国民年金+厚生年金

・雇用保険

・労働保険

●事業主のデメリット

(1)国民健康保険は奥さんや子供を扶養に入れる事が出来ない

会社員の健康保険の場合は入れる事が出来ます。

(2)国民健康保険は健康保険より特典が少ない

出産手当金と傷病手当金が出なかったりします。

その辺で多少違いはある。

・3割自己負担

・高額療養費制度

その辺は変わらないです。

(3)国民年金の場合は受取額が少ない

当然積立てている金額が少ないので

貰える金額が少ないんですよね。

●事業主は損なのか?

個人事業主もメリットが色々あって

(1)支払った社会保険料は経費になって全額控除

(2)会社員に比べて節税の幅が広い

(3)節税の幅が大きい

(青色申告所得控除など)

自分で年金部分は作っていけます。

法人を作ったりすれば

更に選択肢というのが拡大するので

イコール損かというとなかなか難しい。

●結局どっちがお得?

ケースバイケースです。

社会保険の部分だけで決めるというのは

「木を見て森を見ず」

です。

その部分だけを見たら

確かに損な所も有りますが

もうちょっと広い視野で

全体を見た場合に損か得かは

また別の話です。

だから社会保険の事だけを見て

損か得かというのを判断するというのは

なかなかむずかしいのではないでしょうか。

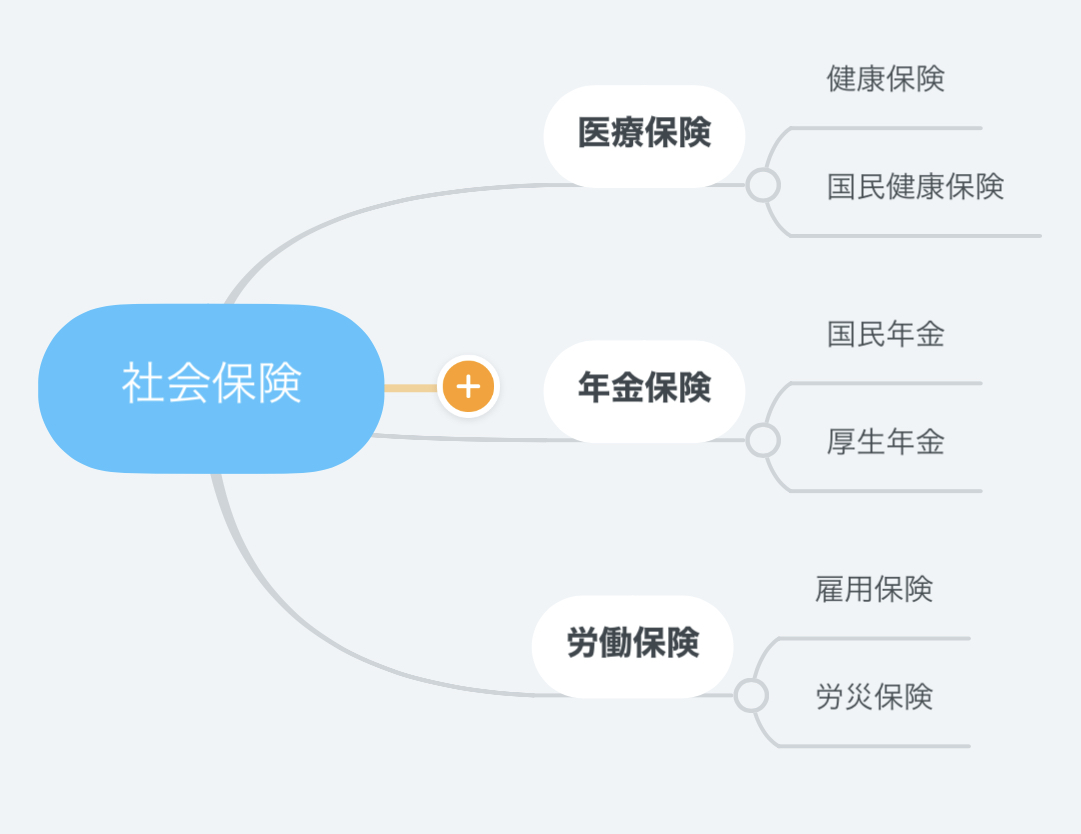

●まとめ

・社会保険とは国の社会保証

→国民みんなで負担しあっている

・社会保険

→マインドマップ参照

・個人事業主と会社員で入れる保険が違う

→事業主が加入する主な保険

国民健康保険と国民年金

会社員が入れる保険

(会社が半分負担してくれる)

健康保険

厚生年金

雇用保険

労災保険

・国民年金は受取が少ない

→自分で年金を作る事が出来る

国民年金基金

付加年金

iDeco

積立NISA

などがありそこまで心配する必要はない。

・健康保険と厚生年金

→会社で入る健康保険は扶養に入れる事が出来る

扶養に入れた家族の社会保険料は0

自分が奥さんや旦那さんの扶養に入ってる場合

自分の所得を130万円以内に抑えれば扶養からは外れない。

ただ入ってる社会保険の種類というのがいくつか有って

その辺は入ってる組合に確認する必要がある。

・社会保険料の決まり方

→個人は去年の所得で決まる

会社員は4〜6月の給料をベースに決まる

・社会保険料率ザックリ

→これは会社員の場合

(出典:リベラルアーツ大学)

・会社員と個人事業主どっちが得?

→それぞれ違いがある。

それぞれの立場に合わせて最適な方法を探せばいい。

社会保険料だけを見て決めるというのは

「木を見て森を見ず」

になってしまう。

サラリーマンがいいとか

事業主がいいとか

違いがあるから一概に損得は言えない。

税金だけじゃなくて

税金以外の面でも

それぞれの違いがあるので

一概にどっちがいいかは

前提条件による。

・節税だけを考えるより

稼ぐ能力を磨くのが大事

→そもそもの目的を忘れない。

税金を減らすという

小さな事ばかりに目を向けずに

もう少し大きな目線が必要。

社会保険は複雑なので

全部覚える必要はない。

稼ぐ力を身につけたら

老後の備えというのはどうにでもなる。

やはり自分自身で稼ぐ力を身につける事が

老後の備えの一つ。

まず稼ぐ力を身につけよう。

自分で魚を獲る能力を

身につけていくというのが大事。

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

社会保険の扶養制度について、重要なポイントをまとめます。

まず、扶養には「社会保険上の扶養」と「所得税上の扶養」の2種類があり、それぞれ異なるメリットがあります。社会保険の扶養では、扶養される側が保険料負担を免除される一方、所得税の扶養では扶養する側が所得控除を受けられます。会社員は健康保険や厚生年金に加入し、会社が保険料の半分を負担しますが、個人事業主は国民健康保険や国民年金に加入し、自身で全額を負担します。

個人事業主には、社会保険料が全額経費として控除できるメリットや、節税の幅が広い点があります。しかし、扶養家族を社会保険に入れられるのは会社員のみです。どちらが得かは一概には言えず、状況によって異なるため、自分の立場に応じた最適な選択が求められます。

最終的には、社会保険だけでなく、自身の稼ぐ力を磨くことが老後の備えにつながります。

Citations:

[1] https://www.freee.co.jp/kb/kb-payroll/procedure-for-notification-dependents-in-social-insurance-system/

[2] https://www.kyoukaikenpo.or.jp/g7/cat710/sb3160/sbb3163/1959-230/

[3] https://biz.moneyforward.com/payroll/basic/58334/

[4] https://www.iyobank.co.jp/sp/iyomemo/entry/20230914.html

[5] https://www.freee.co.jp/kb/kb-payroll/the-difference-on-dependants-in-social-insurance-and-income-tax/

[6] https://www.mhlw.go.jp/tekiyoukakudai/dai3hihokensha/

[7] https://edenred.jp/article/workstyle-reform/130/

[8] https://www.nenkin.go.jp/service/kounen/tekiyo/hihokensha1/20141202.html

≪≪Chat-GPTくんによる英訳≫≫

~Continued from the Previous Section~

【Which is More Advantageous: Company Employee or Business Owner?】

There are two main points regarding social insurance:

- Company Covers Half the Cost

- This is significant.

- For Company Employees:

- The company covers half of the social insurance premiums.

- For Self-Employed Individuals:

- You must cover the entire cost yourself.

- Therefore, this aspect is a major advantage for company employees.

- Dependent System in Social Insurance

- Husbands, wives, and children can be included as dependents.

- (Limited to individuals with an annual income of ¥1.3 million or less.) When Included as Dependents:

- If you include your spouse or children as dependents, their insurance premiums become ¥0. Common Misconception:

- Many wives think, “If I earn more, I’ll be excluded from being a dependent, so I reduce my part-time work.”

- This confusion arises from misunderstanding “which type of dependent” is being referred to.

There are two types of dependents:

- Social Insurance Dependents

- Income Tax Dependents

The meaning varies significantly depending on which type is being discussed.

(1) Social Insurance Dependents

- Benefits for the Dependent:

- The person being supported has no burden for health insurance and pension premiums.

- Example:

- If you include your wife as a dependent in your social insurance, her health insurance and pension premiums become ¥0.

- This means she is properly included as a dependent.

- Income Limit:

- Whether you can include your wife as a dependent in your social insurance depends on her annual income being ¥1.3 million.

- Note:

- The exact ¥1.3 million threshold can vary slightly depending on the insurance union your husband is enrolled in, so it’s necessary to confirm with your specific union.

(2) Income Tax Dependents

- Benefits for the Supporter:

- The person who claims a dependent receives a tax reduction.

- Example:

- If a husband includes his wife as a dependent, his income tax decreases.

- Income Limit:

- To claim your wife as a dependent for income tax purposes, her annual income must be ¥1.03 million or less.

- Conclusion:

- This often leads to confusion.

- Important Point:

- Clarify whether you are referring to social insurance dependents or income tax dependents.

- Additional Details:

- If you include your spouse as a dependent in your social insurance through your company’s health insurance, it’s possible.

- However, if you’re self-employed and enrolled in the National Health Insurance, you cannot include dependents.

- Regardless of how low your spouse’s income is, it becomes an individual calculation, which makes a difference.

【Reconfirming the Differences in Available Insurance】

- For Individual Business Owners:

- National Health Insurance

- National Pension

- For Company Employees:

- Health Insurance

- National Pension + Employees’ Pension Insurance

- Employment Insurance

- Workers’ Accident Insurance

【Disadvantages for Business Owners】

1.Cannot Include Spouse or Children as Dependents in National Health Insurance

- Unlike company health insurance, where you can include dependents.

2.National Health Insurance Offers Fewer Benefits

- Does not provide benefits like maternity allowance and sickness allowance.

- There are some differences in these areas.

- Additional Points:

- 30% out-of-pocket cost

- High-cost medical expense system

- These aspects remain unchanged.

3.Lower Benefits from National Pension

- Naturally, since contributions are lower, the benefits received are also lower.

- Reference

【Are Business Owners at a Disadvantage?】

- Business owners also have various advantages:

- Social Insurance Premiums Paid Are Fully Deductible as Expenses

- Broader Tax Reduction Opportunities Compared to Company Employees

- Significant Tax Reduction Potential

- Includes benefits like the blue return income deduction.

- Additional Benefits:

- You can build your own pension.

- Establishing a corporation expands your options, making it difficult to simply say it’s a disadvantage.

【Ultimately, Which is More Advantageous?】

- It Depends on the Case.

- Deciding solely based on social insurance is like “missing the forest for the trees”.

- While there may be disadvantages when looking only at social insurance, determining overall advantage requires a broader perspective.

- Therefore, judging based solely on social insurance is quite challenging.

【Summary】

- Social Insurance is a National Social Guarantee:

- It’s a system where all citizens share the burden.

- Differences in Available Insurance Between Individual Business Owners and Company Employees:

- For Business Owners:

- National Health Insurance

- National Pension

- For Company Employees:

- Health Insurance (with company covering half the cost)

- Employees’ Pension Insurance

- Employment Insurance

- Workers’ Accident Insurance

- National Pension Provides Lower Benefits:

- However, you can create your own pension through:

- National Pension Fund

- Additional Pension

- iDeCo

- Tsumitate NISA

- No need to worry excessively.

- Health Insurance and Employees’ Pension Insurance:

- Company health insurance allows you to include dependents.

- Social insurance premiums for included family members become ¥0.

- Income Limits for Dependents:

- If you are included as a dependent in your spouse’s or husband’s social insurance, keeping your income under ¥1.3 million prevents you from being excluded.

- However, the type of social insurance varies, so confirm with your specific insurance union.

- Determining Social Insurance Premiums:

- Individuals: Based on the previous year’s income.

- Company Employees: Based on salary from April to June.

- Approximate Social Insurance Premium Rates:

- For Company Employees:

- (Source: Liberal Arts University)

- Which is More Advantageous: Company Employee or Individual Business Owner?

- Both have their differences.

- Find the optimal method according to each individual’s situation.

- Deciding based solely on social insurance premiums is like “missing the forest for the trees”.

- Whether being a salaried employee or a business owner is better cannot be determined universally due to the differences.

- There are differences not only in taxes but also in other aspects, so which is better depends on the specific circumstances.

- Focus on Developing Earning Ability Rather Than Just Tax Reduction:

- Don’t forget the original purpose.

- Instead of focusing only on small matters like reducing taxes, maintain a broader perspective.

- Social insurance is complex, so there’s no need to memorize everything.

- Once you develop your earning ability, preparing for old age becomes manageable.

- Ultimately, developing your own ability to earn is one way to prepare for old age.

- First, develop your ability to earn.

- It’s important to acquire the ability to “catch your own fish”.

Special Thanks OpenAI and Perplexity AI, Inc