「税金を軽減する知識、控除でお得な人生へ」

今日は【貯める力】

会社員の手取りを増やす控除について

お話しします。

- ●あなたの事情に合わせた税制サポート~控除で賢く、暮らしをもっと軽やかに~

- ●全部は覚えなくてもOK!だけど、知っておきたい大事な控除『給与所得控除』~会社員の経費って、実はこんな風にサポートされています~

- ●計算は難しくない!給与所得控除があなたの経費をサポート~会社員だって経費がかかるから、安心して任せて~

- ●基礎控除で安心サポート!~一般的なサラリーマンは48万円の控除で、納税者本人の所得をしっかり守ります~

- ●自己負担分がしっかりサポート!~社会保険料控除は心配無用、会社が自動で計算してくれます~

- ●扶養控除、知って得する!扶養家族1人につき38万円、70歳以上なら48万円。意外と遠い親戚でもOK。~条件を満たせば、あなたのサポートが手厚くなります!~

- ●おまけ

●あなたの事情に合わせた税制サポート~控除で賢く、暮らしをもっと軽やかに~

各自によって色んな事情がありますよね?

それぞれ色んな事情があって

いくらか税金差し引いてあげましょう

色んな状況を考慮して

少し税金を差し引いてあげましょう

みたいなのが『控除』ですね。

全部で15種類あります。

1)基礎控除

2)扶養控除

3)雑損控除

4)医療費控除

5)社会保険料控除

6)小規模企業共済等掛金控除

7)生命保険料控除

8)地震保険料控除

9)寄付金控除

10)人的控除

11)障害者控除

12)寡婦(寡夫)控除

13)勤労学生控除

14)配偶者控除

15)配偶者特別控除

(全部覚える必要はありません)

●全部は覚えなくてもOK!だけど、知っておきたい大事な控除『給与所得控除』~会社員の経費って、実はこんな風にサポートされています~

全部覚えなくてもいいんですけど

特にここが大事という控除について

お話しします。

『給与所得控除』というのがあります。

これは会社員の経費みたいなものです。

さっきの15種類とは別です。

知ってる方からすると

ちょっと違和感があるかもしれないですけれども

会社員の経費みたいなものと

覚えておいて下さい。

●計算は難しくない!給与所得控除があなたの経費をサポート~会社員だって経費がかかるから、安心して任せて~

課税所得の計算式は

会社員の場合

給与ー控除=課税所得

事業主の場合

売上ー経費ー控除=課税所得

でしたね。

会社員は項目が少ない。

経費がありませんよね?

経費が使えない。

これって不公平ですよね?

なので控除してあげようという事です。

会社員の人も経費はかかりますよね?

だから

事業主の場合は

具体的に使った経費を申告するんですが

会社員の場合はザックリ計算

給料が200万円入る人であれば

これぐらいかかると想定をして

『みなし経費』を見てあげようというのが

給与所得控除です。

ピンと来ないかもしれないですが

結構大きいんですよ。

給与が162万円の人は

55万円控除してくれるんですよ。

年間給与が162万円ある人は

経費で55万円かかるものとして

控除してくれる。

360万円の人だったら

116万円控除してくれるんですよ。

この給与所得控除って

結構大きいんですよ。

パッと見計算がややこしい。

だからこれは

会社が勝手に計算してくれるから

大丈夫です。

給与所得控除は

特に意識しなくてもちゃんと引かれてるので

大丈夫です。

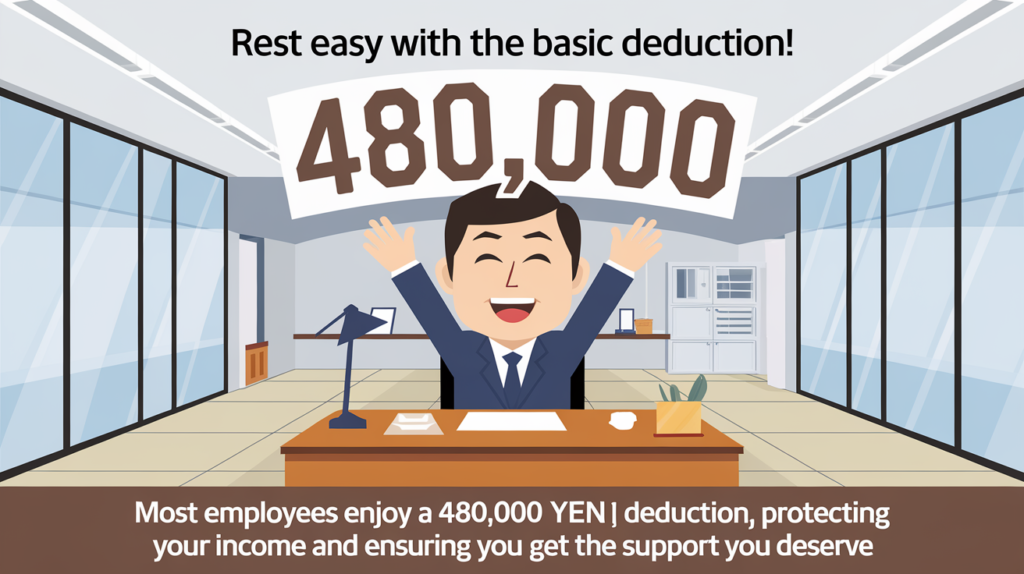

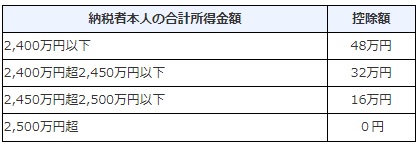

●基礎控除で安心サポート!~一般的なサラリーマンは48万円の控除で、納税者本人の所得をしっかり守ります~

基礎控除は納税者本人の合計所得金額に応じて

それぞれ次のとおりとなります。

一般的なサラリーマンであれば

2,400万円以下でしょうから

控除金額は48万円ということになります。

●自己負担分がしっかりサポート!~社会保険料控除は心配無用、会社が自動で計算してくれます~

自己負担した分だけ引いてくれてる

社会保険料控除というのもあるんですけど

ここは今あまり気にしなくていい。

※ここまでは会社が勝手に計算してくれる控除です。

●扶養控除、知って得する!扶養家族1人につき38万円、70歳以上なら48万円。意外と遠い親戚でもOK。~条件を満たせば、あなたのサポートが手厚くなります!~

扶養控除。

これはよく聞きますよね?

あなたがわからないところというのは

この辺じゃないですか?

扶養控除というのは

扶養家族一人につき

38万円控除してくれるんですよ。

会社員の人であってもです。

70歳以上の誰かを扶養=養う場合

48万円控除で差し引いてくれるんですよね。

同居老親等であれば58万円です。

条件があってこの扶養に入る人が

配偶者以外の親族で16歳以上

配偶者以外の親族じゃないとダメです。

親族じゃないと

ダメなんですよ。

これ6親等とかまで

いけるんですね。

だから意外と遠い親戚でも

いけるんですよね。

それから同一生計。

同じ財布で生活してる。

ただし同居じゃなくていい。

仕送りしてるとか

たまに面倒見てるとかでも

大丈夫です。

扶養に入る人の所得が38万円以下。

これ大事。

要は扶養に入る人=養ってる訳なので

扶養に入る人がものすごく稼いでたら

「扶養しなくていいんじゃないかな?」

という話になるんですよね。

扶養に入る人の所得が

38万円なので

給与で言うと103万円以下。

この数字良く聞きません?

年間の給与を103万円に抑える

みたいな。

こういう条件があります。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

所得控除は、納税者の状況に応じて税金を軽減する制度で、全15種類ありますが、すべてを覚える必要はありません。特に重要なのが「給与所得控除」で、これは会社員の「みなし経費」として自動的に適用されます。給与額に応じて控除額が決まり、たとえば給与360万円の場合は116万円が控除されます。

また、一般的なサラリーマンには48万円の基礎控除があり、社会保険料控除も自己負担分が自動的に引かれます。さらに「扶養控除」も重要で、扶養家族1人につき38万円の控除が受けられます。70歳以上の場合は48万円です。この扶養控除を受けるためには、配偶者以外の親族で16歳以上かつ同一生計である必要があります。扶養される側の所得は38万円以下(給与収入103万円以下)であることが条件です。これらの控除を利用することで、手取り額を増やし、生活をより軽やかにすることが可能です。

Citations:

[1] https://biz.moneyforward.com/payroll/basic/39329/

[2] https://www.saisoncard.co.jp/credictionary/bussinesscard/article182.html

[3] https://www.freee.co.jp/kb/kb-kakuteishinkoku/deduction/

[4] https://www.cr.mufg.jp/mycard/beginner/23094/index.html

[5] https://manekomi.tmn-anshin.co.jp/kakei/17661153

[6] https://advisors-freee.jp/article/category/cat-big-01/cat-small-02/175/

[7] https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

[8] https://www.sonylife.co.jp/land/blog/column011.html

≪≪Chat-GPTくんによる英訳≫≫

Today’s Topic: The Power of Saving

We will discuss deductions that can increase the take-home pay of employees.

【Tax Support Tailored to Your Situation: Smart Deductions for a Lighter Life】

Everyone has different circumstances, right?

With various situations in mind, let’s reduce some taxes.

That’s what “deductions” are all about.

There are a total of 15 types of deductions:

1) Basic Deduction

2) Dependent Deduction

3) Miscellaneous Loss Deduction

4) Medical Expense Deduction

5) Social Insurance Premium Deduction

6) Small Business Mutual Aid Premium Deduction

7) Life Insurance Premium Deduction

8) Earthquake Insurance Premium Deduction

9) Donation Deduction

10) Personal Deduction

11) Disability Deduction

12) Widow(er) Deduction

13) Working Student Deduction

14) Spousal Deduction

15) Special Spousal Deduction

(You don’t need to memorize them all.)

【No Need to Memorize Everything! But Here’s a Key Deduction to Know: Employment Income Deduction—How Employee Expenses Are Supported】

You don’t need to remember everything, but I’ll focus on a particularly important deduction.

It’s called the “Employment Income Deduction.”

This functions like an expense for employees.

It’s separate from the 15 types mentioned earlier.

If you already know about it, it might feel a bit strange, but please remember it as an expense for employees.

【Calculating is Not Difficult! Employment Income Deduction Supports Your Expenses—Employees Have Expenses Too, So Leave It to Us!】

The formula for calculating taxable income is:

For employees:

Salary – Deductions = Taxable Income

For business owners:

Sales – Expenses – Deductions = Taxable Income

As you can see, employees have fewer items to consider.

Employees can’t claim expenses, which seems unfair, right?

So, we introduce deductions to help with that.

Employees have expenses too, don’t they?

While business owners declare specific expenses, employees have a rough estimate.

For someone earning 2 million yen, we assume they have this much in expenses and provide a “deemed expense” through the Employment Income Deduction.

It might not be obvious, but it’s quite significant.

According to the National Tax Agency, an employee earning 1.62 million yen gets a deduction of 550,000 yen.

For someone earning 3.6 million yen, the deduction is 1.16 million yen.

This Employment Income Deduction is substantial.

At first glance, the calculations may seem complicated, but the company handles it for you, so you don’t need to worry.

The Employment Income Deduction is deducted automatically, so you’re all set.

【Basic Deduction Provides Reliable Support!—Typical Salaried Employees Are Protected by a 480,000 Yen Deduction for Their Income】

The Basic Deduction varies based on the taxpayer’s total income.

For the average salaried employee, if their total income is under 24 million yen, the deduction amount will be 480,000 yen.

【Self-Paid Portion is Well-Supported!—Social Insurance Premium Deduction is Worry-Free, as the Company Calculates It Automatically】

There’s also the Social Insurance Premium Deduction, which deducts only what you personally paid.

You don’t need to worry about this part for now.

Note: The deductions mentioned so far are calculated automatically by the company.

【Dependent Deduction: Know It and Benefit! You Get 380,000 Yen for Each Dependent; If They’re Over 70, It’s 480,000 Yen. Even Distant Relatives Can Qualify—If Conditions Are Met, You’ll Get Stronger Support!】

You’ve likely heard about the Dependent Deduction.

This might be where you have questions.

The Dependent Deduction allows for a deduction of 380,000 yen for each dependent.

This applies even to employees.

If you are supporting someone over 70, you can deduct 480,000 yen.

If it’s a cohabiting elderly parent, you get 580,000 yen.

The condition is that the dependent must be a relative other than a spouse and be 16 years or older.

It must be a relative; non-relatives are not eligible.

You can go as far as the sixth degree of kinship, so even distant relatives can qualify.

They must also be living under the same budget, though they don’t need to live in the same house.

If you’re sending money or occasionally taking care of them, that’s also acceptable.

The income of the dependent must be 380,000 yen or less.

This is important.

Since you’re supporting them, if the dependent is earning a lot, it raises the question,

“Do you really need to support them?”

The income limit for the dependent is 380,000 yen, which corresponds to a salary of 1.03 million yen.

You might have heard this figure before: it’s often mentioned to keep annual income below 1.03 million yen.

These are the conditions that apply.

Special Thanks OpenAI and Perplexity AI, Inc