「学資保険のデメリット|教育費の安心プランは?」

〜前回のつづき〜

●学資保険、リスクを隠さず見せます(つづき)

-300x168.jpg)

(2)途中解約による元本割れリスク

保険を途中で解約した場合

戻ってくるお金というのは

払った保険料より

ほとんど少なくなるんですよね。

解約の経験率というのは11%です。

色んな事情があるとは思いますが

学資保険を契約した1割以上の人が

途中で解約してるんですよ。

この場合に損するんですよ。

「解約しなかったらいいじゃないか!」

と言う声があるでしょう。

18年間で何が起こるかわからない。

預貯金の場合であれば解約ではないので

いつ引き出しても損はしないんですけど

保険の場合は

途中で解約すると元本割れを起こすので

そこのリスクもある。

18年間資金が拘束されるんです。

(3)満期時の元本割れリスク

18年間貯めて満期になったとしても

一生懸命18年間積み立てたのに

積み立てた金額よりも少なくなる

というリスクがあるんです。

これは

あまり知られてないかもしれないですが

積み立てた金額より

少なくなってるという事があります。

(出典:https://www.j-cast.com/2013/10/28187453.html?p=all)

裁判で争ったケースもあります。

●貯金+利息の圧勝!学資保険が不要な理由

上記(1)〜(3)までの結論は

『貯金+利息』の圧勝です。

学資保険は安全に貯めたいのに

安全に貯まらないんです。

だからそれであれば

普通に預貯金しておいた方がいいです。

(4)利回りが極端に低い

学資保険だったら増えるじゃないか

という人もいるんですけど

保険というのは

利回りが極端に低いんですよ。

保険は保険

投資は投資

まぜるな危険!

ちゃんと分けて考えなければなりません。

学資保険は利回りが極端に低いんです。

中身はボッタクリの

非常に高価な手数料の投資信託を買ってるのと

一緒なんです。

利回りについて見ていきます。

普通預金の場合であれば

年利0.01〜0.1%程度です。

ほとんど増えません。

5年モノの定期預金だったら

年利0.1〜0.3%ぐらいのものもあります。

学資保険の場合の利回りは

どれぐらいだと思いますか?

どれぐらい増えるか?

・

・

・

・

・

0.48%くらいなんですよ。

これすごくないですか?

0.48%ですよ。

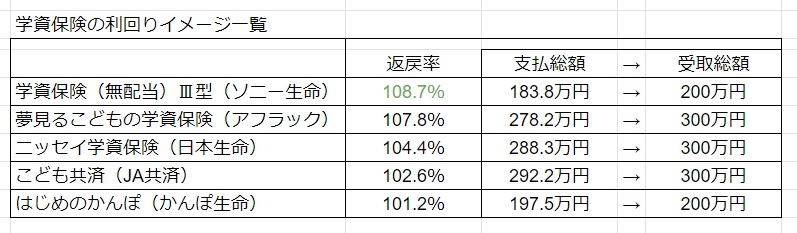

(学資保険の利回りのイメージ一覧)

色んな学資保険があるんですけど

トップの返戻率(へんれいりつ)を

出してる学資保険でもそれですからね。

一番利回りのいい保険(ソニー生命)だったら

8.7%の返礼率があって増えてるのでは?と思う。

この表は営業マンが説明する際に

見せられると思うんですよ。

「18年後の返戻率108%!」

みたいな。

見せられる事が

保険全般においてあると思います。

一番利回りのいい保険だったら

8.7%のように思うんですけど

ここは年利じゃなくて

18年間でなんです。

ここ大事なところです。

18年間で

たったの8.7%しか増えないんですよ。

年利で計算しなおしたら

0.48%ですよ。

定期預金でよくない?

ほとんど定期預金と

変わらないような利率ですよね?

その上資金拘束される。

色んなデメリットが付いて

たったの0.4%ほどしか増えない。

全然魅力的な利回りじゃないですよね。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

学資保険は、一見安全な貯蓄手段に見えますが、実際には多くのリスクと課題を抱えています。途中解約すると元本割れするリスクが高く、解約経験率は11%にも達します。さらに、18年間の長期間にわたって資金が拘束され、その間の利回りはわずか年利0.48%程度と、定期預金とほとんど変わりません。

満期時でさえ、積み立てた金額を下回る可能性があり、保険会社の高い手数料が実質的な収益を圧迫しています。保険と投資は明確に区別すべきで、学資保険は必ずしも子どもの教育資金として最適な選択肢ではありません。代わりに、通常の貯蓄や投資信託、あるいは定期預金を検討する方が賢明でしょう。

重要なのは、魅力的な営業トークに惑わされず、冷静に商品性能を分析することです。

Citations:

[1] https://mirashiru.dai-ichi-life.co.jp/article/909206

[2] https://www.hokenerabi.com/column/学資保険を解約するタイミングのポイントってあ/

[3] https://life.oricon.co.jp/rank-educational-insurance/special/knowledge/surrender/

[4] https://www.tf-office.co.jp/magazine/student-insurance/38499/

[5] https://www.hokennomadoguchi.com/columns/seimei/gakushi/cancelcontract/

[6] https://www.hokende.com/life-insurance/education/basic_info/relation_cancellation

[7] https://www.hoken-minaoshi-lab.jp/article/学資保険を解約する前にチェックしておきたいリ/

[8] https://hoken.zexy.net/money/lifeplanning/life19.html

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Previous Discussion~

【Revealing the Risks of Education Insurance (Continued)】

(2) Risk of Losing Principal Due to Early Cancellation

If you cancel your insurance policy early, the amount refunded will often be less than the premiums you paid.

The cancellation rate is 11%, meaning over 10% of people who sign up for education insurance end up canceling before the term ends. In such cases, they lose money.

You may think, “Well, just don’t cancel the policy!” However, over 18 years, many unforeseen circumstances can arise. With regular savings, you don’t face any loss if you withdraw the money early. But in the case of insurance, early cancellation can lead to a loss of principal, so there’s a risk involved.

The money is tied up for 18 years, and you cannot access it freely.

(3) Risk of Losing Principal at Maturity

Even after saving for 18 years, there’s a risk that the amount you receive at maturity could be less than what you contributed. This is not widely known, but it’s possible to receive less than what you saved.

There have even been court cases disputing this issue.

(Source: https://www.j-cast.com/2013/10/28187453.html?p=all)

—

【Why Savings + Interest Wins: Education Insurance is Unnecessary】

The conclusion from points (1) to (3) is that **”Savings + Interest”** is clearly superior.

Education insurance doesn’t allow you to safely save money as you might expect. If you want safety, it’s better to use regular savings.

(4) Extremely Low Returns

Some people might think that education insurance will offer higher returns, but in reality, the returns are extremely low.

Insurance is insurance, and investment is investment—do not mix the two!

You need to keep them separate in your mind.

Education insurance offers extremely low returns.

It’s like buying overpriced, high-fee investment trusts, which is a bad deal.

Let’s look at the returns:

– Regular savings accounts offer an interest rate of around 0.01% to 0.1% annually. It hardly grows.

– A 5-year fixed deposit might offer 0.1% to 0.3% annually.

So, how much do you think the return is for education insurance?

It’s about 0.48%.

Isn’t that shocking? Only 0.48%.

Here’s the deal with education insurance returns:

Even the highest-returning policies with the best refund rates (like Sony Life Insurance) might seem to offer 8.7% return, but this is the total increase over 18 years, not annualized.

This is an important detail: the return of 8.7% is over 18 years, not annually.

When you recalculate this as an annual return, it’s only 0.48%.

Isn’t a regular fixed deposit better?

The rate is almost the same as a fixed deposit, but with the added disadvantage of having your money tied up.

With all these disadvantages, the return barely increases by 0.4%.

This is not an attractive return at all.

Special Thanks OpenAI and Perplexity AI, Inc