「災害に備える賢明な選択|地震保険vs貯金、どちらを選ぶ?」

〜前回のつづき〜

●マンション派も賃貸派も本当に必要?地震保険の本質(つづき)

持ち家一戸建ての場合

マイホームを買った人が

入る事になると思うんですけど

直近で戸建てを購入して

多額のローンが残ってて

貯金も全く無いという人でしたら

住む場所も無くなって

ローンを組んだばっかりという人は

地震保険に入る事によって

もしも地震が来た場合

住む場所が無くなって

借金だけが残ってしまうという

最悪な状態を防ぐ意味では

検討してみてもいいかもしれませんが

でも私は不要だと思っています。

とは言えどちらにせよ

生活再建は難しい気がします。

例えば

3千万円か4千万円ぐらいの

家を買って

仮に直後に地震が起きて

全部壊れてしまったら

どっちにしても

仕事どころじゃなくなるだろうし

3千万円

まるまる出る訳ではなくて

全損して

仕事もなくなるだろうし

収入もなくなるし

それで結局

家のローン返していけるかというのは

ちょっと微妙な所ですよね?

自分の建てたその家が

全て完全に全損で

全てペチャンコ

跡形もなく潰れてしまって

柱ごと全部倒れてしまう

状況になったら

おそらく周りの家も

そうなってると思うので

なかなか

仕事どころではなくなるだろうし

厳しいだろうなと。

そうなったら

感情面は置いておいて

私だったら

自己破産申請するのではないでしょうか。

住宅ローンも払えないと

いう事になるでしょうし。

だから

そこまで地震保険に入る意味があるか?

という事です。

どっちにしても生活再建は

難しいのではないかと思います。

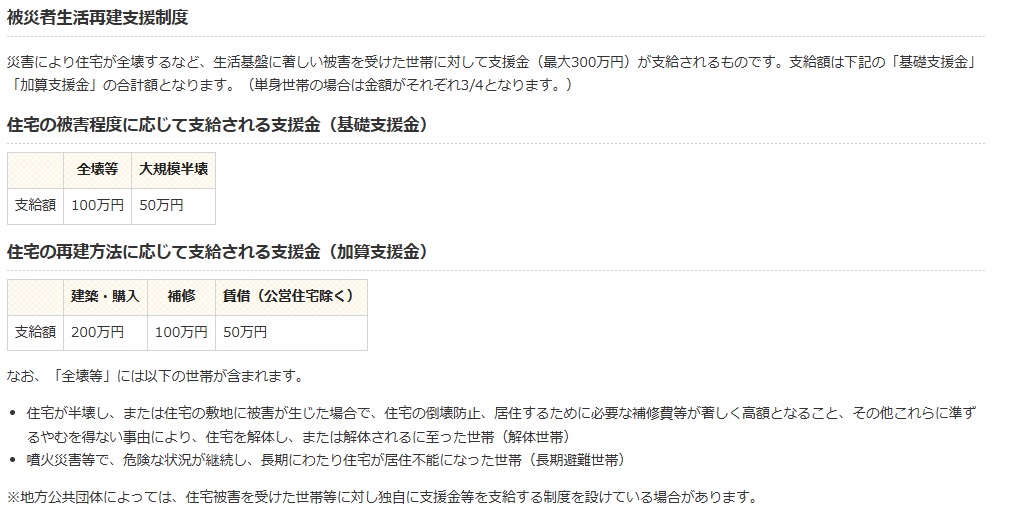

● あなたの明日を支える、被災者生活再建支援制度

(出典:https://www.bousai.go.jp/kyoiku/hokenkyousai/sienseido.html)

家屋が全壊したら国から

被災者生活再建支援金というのが

一応受ける事ができます。

すぐ出るかどうかというのは

最大で300万円なんですけど

そういうものも

国から火災保険関係なく出ます。

●いざという時のために、貯金と絆を築こう

結局地震保険は必要なのか?

諸々加味すると

個人的には

地震保険は不要だと考えます。

最低限の生活費を

確保する方が先だと思います。

いつも言ってますけど

保険に入ってるから

安心なのではなくて

やはり最低限の医療保険にしても

最低限の貯金する方が大事です。

要は

この保険っていざという時の

生活資金を確保する保険だと考えられます。

だからいざという時のお金は

貯金の方がいい。

あと

頼れる身内との関係を築いておく

というのも一つの保険です。

いざという本当に困った時ですから。

どちらにしても

震災が起きたところで

生活再建のお金が出るだけです。

生命が助かる訳でもないし

怪我が治る訳でもない。

ましてや気持ち程度のお金が出るだけ。

家を元通りに出来るだけの

お金が出る訳でもない。

全損の場合最大で

火災保険の50%なんですよ。

最大でですよ!

東日本大震災の時でさえ

被災した人の7割が『一部損』です。

一部損壊という査定をされました。

全損で50%ですから。

全部出るとも限らない。

そのお金をもらうために毎年毎年

もらえるかもらえないかわからない

ものの為に毎年

地震保険は結構高いので

それをかけ続けるというのはどうか?

リスクとリターンがあってない

と思うんですよ。

(出典:Wikipedelia)

堀江貴文さんが言ってるんですけど

「関東で地震が起きたら古い家が潰れまくる。

そうすると保険会社がデフォルトして

どちらにしても保険代はもらえない。

どちらにしても潰れちゃって

保険代はもらえない」

という意見を述べています。

だから地震保険は不要だと。

地震保険をかけるかどうか

最終的には自己判断です。

●どうしても地震保険に入りたいのであれば・・・

もしも入るのであれば

もちろん一括見積もりした方が

いいと思うので

いくつか見積もりサイトがあります。

例)

https://hoken.kakaku.com/kasai/jishin/

見積もりを出してみても

いいのではないかと思います。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

地震保険の必要性については賛否が分かれます。持ち家を持ち、多額の住宅ローンが残っている場合、地震保険に加入することで、地震発生時に住む場所を失い、ローンだけが残るリスクを軽減できる可能性があります。しかし、保険料が高額で、全損時でも最大50%しか補償されないことから、実際の経済的支援は期待以下になることが多いです。特に、東日本大震災では多くの人が「一部損」と認定され、全損は少数派でした。

また、公的な支援制度として被災者生活再建支援金があり、全壊時には最大300万円の支援を受けられます。さらに、地震保険よりも最低限の貯蓄や身内との信頼関係を築くことが重要だという意見もあります。最終的には、自身の状況やリスクを考慮して地震保険の加入を判断することが推奨されます。

Citations:

[1] https://mondial.co.jp/blog/detail/20240212100943/

[2] https://allabout.co.jp/gm/gc/392291/

[3] https://www.tokiwa-system.com/column/column-262/

[4] https://kakakumag.com/money/?id=12946

[5] https://hoken.kakaku.com/kasai/jishin/

[6] https://www.jutapon.com/fire/media/tettei-hikaku/

[7] https://www.hokennomadoguchi.com/columns/songai/jishin/unnecessary/

[8] https://kasai.insweb.co.jp/doko-de-hairu/

[9] https://www.navinavi-hoken.com/articles/earthquake

[10] https://www.sonysonpo.co.jp/fire/earthquake_001.html

[11] https://kasai.insweb.co.jp/shinchiku-jishinhoken/

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Previous Section~

【Is Earthquake Insurance Really Necessary for Both Apartment Owners and Renters? (Continued)】

For Homeowners with a Single-Family House

If you recently purchased a house, have a large mortgage, and no savings, it might be worth considering earthquake insurance. This could prevent the worst-case scenario where an earthquake destroys your home, leaving you without a place to live and only debt behind.

However, I personally believe it’s unnecessary.

Even with insurance, rebuilding your life would likely still be difficult.

For example, if you bought a house for 30 or 40 million yen and an earthquake immediately destroyed it, your situation would be dire regardless.

You wouldn’t receive the full 30 million yen, and if your house is completely destroyed, you might lose your job and income too.

Repaying the mortgage in such a situation seems questionable.

If your home is utterly flattened, with no trace left, and surrounding homes are in the same state, it’s unlikely you could return to work immediately.

At that point, setting emotions aside, I think I would file for bankruptcy. There’s no way to repay a home loan in such circumstances.

So, is it really worth having earthquake insurance? I think rebuilding life after a disaster would be challenging no matter what.

【Government Support for Rebuilding Lives Post-Disaster】

According to the Disaster Victim Livelihood Support System, the government provides up to 3 million yen in support if your house is completely destroyed. This assistance is independent of fire insurance.

【Prepare for Emergencies by Saving and Building Connections】

So, is earthquake insurance necessary?

Considering various factors, I personally think it is unnecessary. Securing a minimum amount of savings is more important.

Insurance doesn’t guarantee safety. Instead, prioritize basic health insurance and a minimum level of savings.

Think of earthquake insurance as a way to secure living expenses during emergencies. However, saving money is a better alternative.

Additionally, maintaining strong relationships with trustworthy family members can serve as another form of insurance for truly difficult times.

【Limitations of Earthquake Insurance】

Even with insurance, you’ll only receive financial assistance to rebuild your life. It won’t save lives, heal injuries, or restore emotional well-being.

・The payout won’t cover the full cost of restoring your house.

・For total loss, insurance pays a maximum of 50% of your fire insurance coverage.

・After the Great East Japan Earthquake, 70% of victims were classified as having “partial damage.”

Given these limitations, paying high premiums every year for uncertain benefits seems questionable.

【As Takafumi Horie noted】

“If an earthquake hits Kanto, old houses will collapse en masse. Insurance companies might default, and payouts may not be made.”

Final Thoughts

Whether to get earthquake insurance is ultimately a personal decision. If you decide to proceed, using price comparison sites for a consolidated estimate is advisable.

Example: Price Comparison for Earthquake Insurance.

Special Thanks OpenAI and Perplexity AI, Inc