「社会保険と年金の真実|お金のリアルな未来像」

今日は【貯める力】

厚生年金は入った方が得なのか?

というお話しをします。

●社会保険の基本を押さえ、未来に備えよう!

社会保険について

以前お話ししています。

まずは大前提として

↑これらを読んで

基礎知識を思い出してほしいと思います。

最低限の基礎知識が無いと

話が前に進まないので

最低限の基礎知識を

身につけてください。

●年金の仕組みを知れば、安心が見えてくる!

まずは年金について。

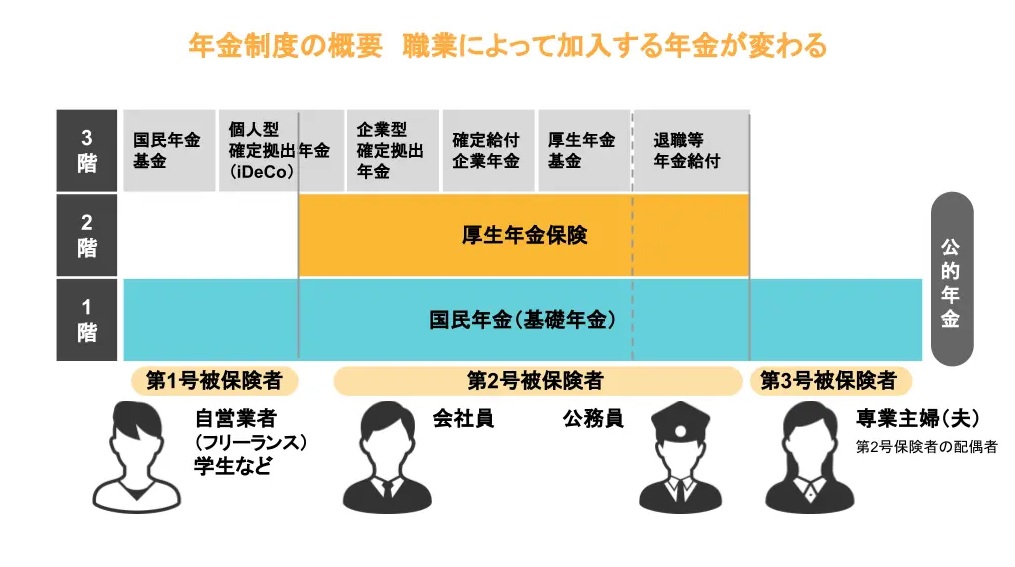

(出典 https://sure-i.co.jp/journal/pension/entry-80.html)

・国民年金

・厚生年金

があります。

もう一つ企業年金と言って

3階建だったりするんですけど

大きくはこの2つです。

(1)国民年金

1階部分ですね。

よく年金は

『何階建かの積み上げである』

と言われますが

国民年金は一階部分になっていて

全員強制加入なんですよね。

会社員の場合は社会保険として

厚生年金と一緒に

会社が天引きするんですけど

・個人事業主

・主婦

・学生

の場合は自分で払う。

月額固定で大体1万6千円前後です。

(2)厚生年金

こっちが2階部分になります。

会社員が入ります。

いくつか加入の条件があります。

4〜6月の給料の18%払います。

『平均報酬月額』と言って

4〜6月の給料の平均額の

18%払うんですよね。

18%って結構大きいですよね。

厚生年金だけで18%。

でも会社が半分負担してくれる。

厚生年金は

会社が給料から天引きするんです。

最低限の前提として

ここを押さえておいてください。

●将来減る年金、毎年増える負担。今から考えよう!

年金は入った方が得なのか?

自分が払った分と

将来自分がもらえる分

どっちの金額が多いのか?

いくつか前提があって

もらえる年金というのは

ほぼ確実に減ります。

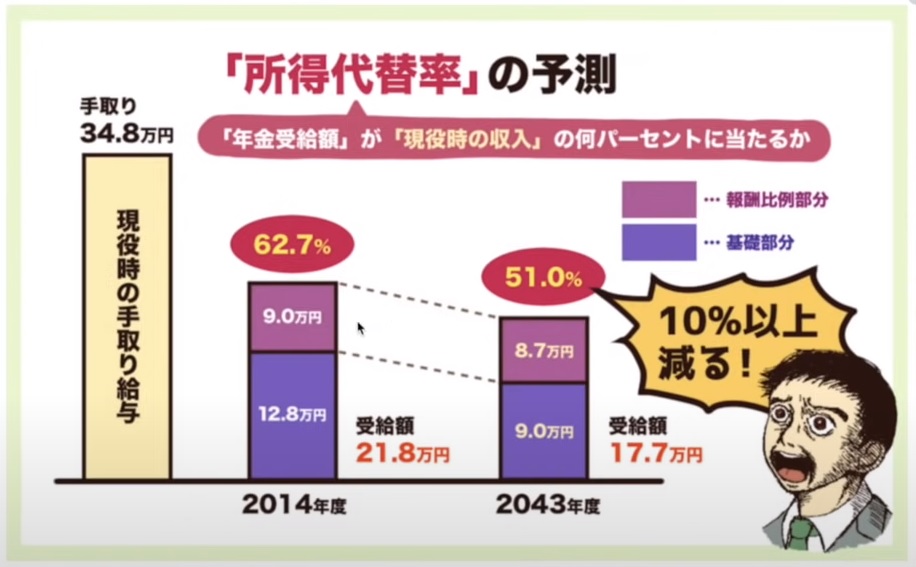

(出典:リベラルアーツ大学)

もらえる年金って

ドンドン減ってるんですよ。

どれぐらい減ってるかと金額で言うと

夫婦2人の平均需給額は

218,000円

↓

172,000円

まで減少している。

夫婦で

毎月41,000円もらえる年金が減る

という事です。

つまり年間50万円減る。

20年間受給で考えると

1千万円も減るんですよね。

このぐらい減っていく。

ほぼもらえる年金は

減っていくということです。

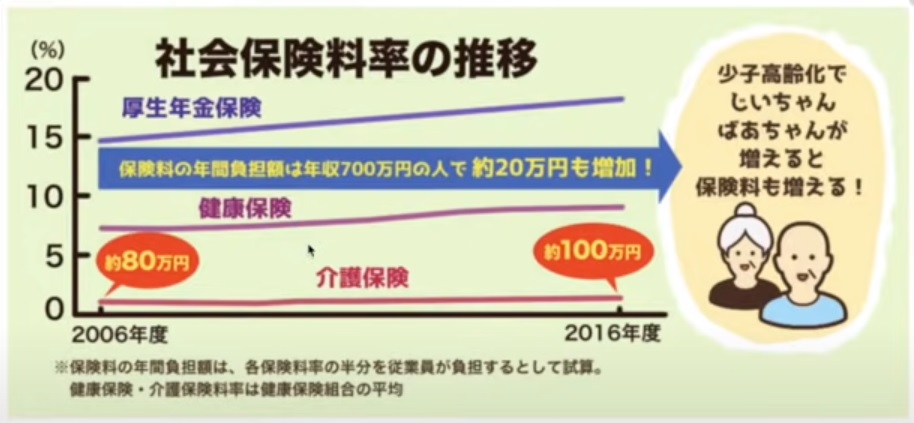

次に社会保険料というのは

もらえる年金は減るのに

社会保険料というのは増え続けてるんですよね。

(出典:リベラルアーツ大学)

厚生年金なんて

特にそうなんですけど

毎年毎年

ずっと上がり続けてるんですよね。

少子高齢化で

おじいちゃんおばあちゃんが増えて

若い人がいなくなったら

保険料も増えるんですよね。

この負担がドンドンドンドン

毎年毎年ずっと

増え続けているんですよ。

この過去10年間で

厚生年金だけじゃなくて

社会保険料全体で見ると

年収700万円の人の場合

20万円も負担が増加してるんですよ。

20万円毎年支払うお金が

増えてるんです。

もっと少ない人でも

確実に増えてる。

20万円あったら

豪華な旅行に行けちゃいますよね?

さらに毎年毎年

ずっと増え続けてるんですよ。

毎年本当に上がり続けていってます。

あまり

イメージ無いかもしれないですけど

毎年上がっています。

若者が減って老人が増えている。

少子高齢化というのは

そういう事です。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

厚生年金と国民年金についての理解は、将来の資金計画にとって重要です。国民年金は全ての国民が加入する基礎年金制度で、月額約16,000円の固定保険料を支払います。一方、厚生年金は主に会社員が対象で、給与の18%を保険料として支払いますが、会社がその半額を負担します。

しかし、将来的には年金受給額が減少することが予想されています。例えば、夫婦2人の平均受給額は218,000円から172,000円に減少し、20年間で約1,000万円も減る可能性があります。また、社会保険料は少子高齢化の影響で増加し続けており、過去10年間で年収700万円の人の場合、年間約20万円の負担増となっています。

このような状況を考慮すると、厚生年金に加入するメリットはあるものの、将来の年金受給額や社会保険料の増加を踏まえた個人での資金準備も必要です。将来に備えて、早めに対策を考えることが重要です。

Citations:

[1] https://biz.moneyforward.com/payroll/basic/54641/

[2] https://manekomi.tmn-anshin.co.jp/kakei/17502587

[3] https://www.mhlw.go.jp/nenkinkenshou/document/pdf/mechanism_a4.pdf

[4] https://www.smbc-card.com/like_u/money/Individual_pension_merit.jsp

[5] https://www.navinavi-hoken.com/articles/employee-pension

[6] https://www.jri.co.jp/MediaLibrary/file/report/other/pdf/14212.pdf

[7] https://www.freee.co.jp/kb/kb-payroll/how-to-calculate-employees-pension-insurance-premium/

[8] https://biz.moneyforward.com/payroll/basic/55452/

[9] https://www.cr.mufg.jp/mycard/beginner/24072/index.html

[10] https://manekomi.tmn-anshin.co.jp/kakei/17653793

≪≪Chat-GPTくんによる英訳≫≫

Today, let’s talk about “The Power to Save.”

Is it better to join the Employee Pension Scheme (Kousei Nenkin)?

I will discuss this topic today.

I have previously talked about social insurance, so please refer to the following for more background information:

#44-1, 2: The Structure of Social Insurance

#54: How to Reduce Social Insurance Premiums

#59: Summary of the “Protection Power” Series

Please read these to refresh your basic knowledge. Without this foundation, we won’t be able to move forward with the discussion, so make sure to understand the basics.

Understanding the Pension System for Peace of Mind

Let’s start with pensions. There are two main types: National Pension (Kokumin Nenkin) and Employee Pension (Kousei Nenkin). There is also corporate pension systems, which may be considered as a third layer, but these two are the main components.

The National Pension is the first layer. It is often said that pensions are like a multi-layered structure. The National Pension is the first layer, and everyone is required to join.

For employees, social insurance (including Employee Pension) is deducted by the employer. For the self-employed, housewives, and students, they need to pay the premiums themselves. The premium amount is around 16,000 yen per month.

The Employee Pension, the second layer, is for employees, and there are certain conditions for joining. The premium amount is 18% of the average salary from April to June. This is a significant amount, 18% of the salary, but the employer covers half of it. The premiums are automatically deducted from the salary by the employer.

Please make sure to understand these basic points.

Future Pensions Will Decrease, While the Burden Increases. Think About It Now.

Is joining the pension scheme beneficial? What amount will you receive in the future compared to what you have paid in? Several assumptions need to be considered, but one thing is certain: future pension benefits will almost certainly decrease.

According to research, the average pension for a couple has decreased from 218,000 yen to 172,000 yen. This means a reduction of about 41,000 yen per month. That’s a 500,000 yen reduction per year. Over 20 years, this amounts to a reduction of about 10 million yen. Pension benefits will continue to decrease.

At the same time, social insurance premiums continue to rise, even though pension benefits are decreasing.

Social insurance premiums, especially for employee pensions, have been increasing every year. Due to the aging population (more elderly people and fewer younger people), the insurance premiums are rising.

Over the past 10 years, for someone earning 7 million yen annually, the total increase in social insurance premiums is 200,000 yen per year. This means that every year, you are paying an additional 200,000 yen. Even for those with lower salaries, the increase is still substantial.

If you had an extra 200,000 yen, you could go on a luxurious trip, right? But this increase continues every year, and it will keep rising. You may not realize it, but premiums are increasing every year.

This is the reality of an aging society where the number of elderly people increases, and the number of younger people decreases. That’s what demographic aging is all about.

Special Thanks OpenAI and Perplexity AI, Inc