「貯める力アップ!個人年金保険は本当に必要?」

今日は【貯める力】

個人年金保険は要らない

というお話しをします。

●個人年金保険って本当に必要?~未来への備えが今の負担に~

個人年金保険とは?

基本的には

他の積立貯蓄保険と一緒です。

貯蓄性のある保険と同じ考えですね。

これについては

今まで何回とお話ししてきました。

大きくは

この個人年金保険というのは

受け取り期間を選べて

確定年金(一定期間受け取れるタイプ)

終身年金(生涯一生受け取れるタイプ)

があります。

それから受け取れる金額ですが

これは大きく分けると

(1)定額年金

(2)変額年金

があります。

(1)定額年金

(出典:https://www.i-hoken.com/nenkin/kiso/teigaku.html)

将来の受取額が決まっている

保険なんですよね。

加入して何歳になって

何年経ったらこれだけ受け取れますよ

というものです。

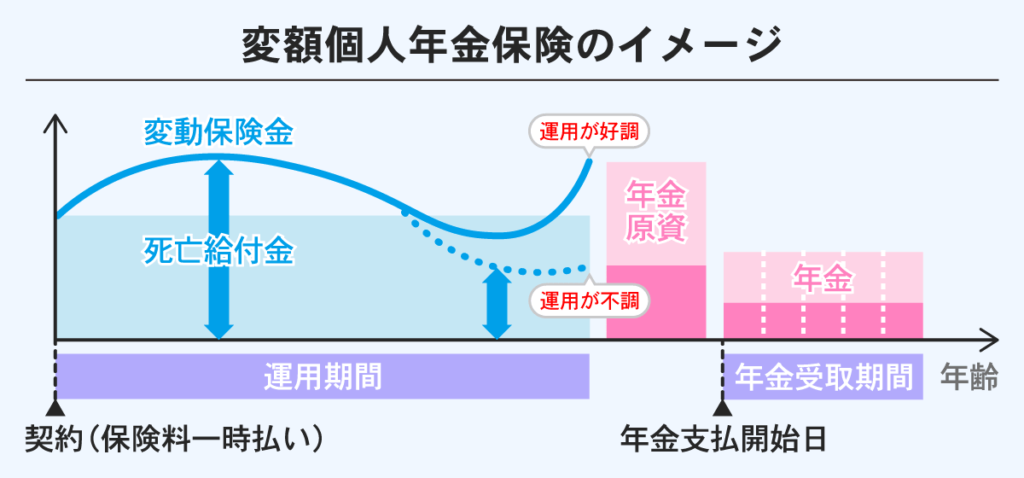

(2)変額年金

(出典:https://www.hokepon.com/column/column-life-kojin-006/)

これは字の通りで

増える事もあれば減る事もある。

自分で運用先を選んだり出来ます。

個人年金保険というと

基本的には他の保険と一緒ですけど

選択肢があります。

●個人年金保険はもう時代遅れ~NISAとiDeCoで十分~

これも今までのお話しを

読んできて頂いている方であれば

基本方針というのは

わかってくれてると思いますが

個人年金保険というのは

貯蓄性のある保険ですよね?

ではどうかと結論から言うと

私はいらないと思います。

他の貯蓄性のある保険商品と

全く同じ理由ですね。

いらない。

・NISA

・iDeCo

などで十分です。

もし個人年金で考えるのであれば

こっちの方が先じゃないかと思います。

●定額年金は利回り低すぎ、変額年金は投資信託。

理由はずっとお話ししてきましたが

『ボッタクリの投資信託』だからです。

割高なんですよ。

これも今までのお話しを読んでいたら

理由はお分かり頂けると思います。

(1)定額年金の場合

(出典:https://www.i-hoken.com/nenkin/kiso/teigaku.html)

将来もらえる金額は

確かに決まるんですよ。

これだけもらえると確定する。

しかし利回りが低すぎるんですよ。

ここが一番の理由です。

あとはインフレに弱い。

他にもメリット・デメリットがありますが

今回は割愛します。

一番は利回りが低すぎる。

(2)変額年金の場合

(出典:https://www.hokepon.com/column/column-life-kojin-006/)

こっちが最近人気なんですけど

将来もらえる金額が

決まってない訳ですよね?

増える事もあれば減る事もある。

投資リスクは全て契約者にある。

運用先を調べて1%単位で

どこに割り振るかを選べたりする。

という事なんですけど

・世界の株式

・債券

・日本株

など色んなパターンがあって

自己責任で運用先をいくつか選べるんですよね。

要はこれって投資信託ですよね?

完全に投資信託です。

なのであれば

自分でやればいいじゃないかと。

わざわざ保険会社を通じて買うと

手数料が高いんですよ。

同じ事をやるのであれば

沢山貯まる方がいいですよね?

自分でやればいい。

●投資信託も証券口座で賢く買おう~コストを抑えて未来を築く~

・楽天証券

がオススメなんですけど

この証券会社のホームページを通じて

簡単にクリック・タップするだけで

ポンポン買えます。

簡単に同じような商品を買えるので

・世界の株式

・債券

どこに投資するにしても

手数料が安くて

良心的な商品があるので

そっちを買えばいいんじゃないか

という事です。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

個人年金保険は、基本的に他の積立貯蓄保険と同様のもので、現代では不要とされています。主な特徴として、受取期間には確定年金(一定期間)と終身年金(生涯)があり、受取金額は定額年金と変額年金に分かれます。

しかし、個人年金保険が不要な理由は明確です。まず、NISAやiDeCoなどの現代的な投資手段が十分に機能しており、これらを利用することで資産形成が可能です。特に定額年金は利回りが低く、インフレに対して脆弱です。一方で変額年金は実質的に割高な投資信託であり、運用リスクも契約者に負担されます。

そのため、投資信託を購入する際は、楽天証券やSBI証券などの証券会社を利用することをお勧めします。これにより、手数料を抑えつつ、自分の判断で運用先を選ぶことができるため、より効率的な資産形成が期待できます。個人年金保険よりも、現代の投資手段を活用する方が賢明です。

Citations:

[1] https://www.meijiyasuda.co.jp/find2/light/knowledge/list/3.html

[2] https://moneiro.jp/media/article/nisa-personal-pension

[3] https://media.dai-ichi-life.co.jp/first_step/basic/00045/

[4] https://www.82bank.co.jp/column-toushin/differences-services.html

[5] https://www.41fp.com/media/personal-annuity-insuarance/kojinnenkin-osusumeshinai/

[6] https://www.hokennomadoguchi.com/columns/seimei/pension/

[7] https://www.jis-t.kojingata-portal.com/about/hikaku.html

[8] https://moneiro.jp/media/article/personal-pension-demerit

≪≪Chat-GPTくんによる英訳≫≫

Today, let’s talk about “The Power to Save” and why individual pension insurance is unnecessary.

【Is Individual Pension Insurance Really Necessary? – Future Security Comes with a Current Burden】

What is individual pension insurance?

Basically, it’s the same as other savings insurance plans. It’s a policy that has a savings component.

We’ve discussed this in previous conversations as well.

There are two main types of individual pension insurance:

– Fixed Annuity (a type where you receive a fixed amount for a set period)

– Lifetime Annuity (a type where you receive payments for life)

Regarding the amount you can receive, there are two main types:

1. Fixed Annuity

2. Variable Annuity

1. Fixed Annuity

– The amount you’ll receive in the future is fixed.

– It’s a policy where you know exactly how much you’ll get after a certain number of years or at a specific age.

2. Variable Annuity

– As the name suggests, the amount can increase or decrease depending on the investment’s performance.

– You can choose where to invest your money.

Individual pension insurance is similar to other insurance products, but it does offer some options to choose from.

【Individual Pension Insurance is Outdated – NISA and iDeCo Are Sufficient】

If you’ve been following my previous posts, you probably understand the basic idea.

Individual pension insurance is a type of savings insurance, right?

So, do you really need it?

My conclusion is: No, you don’t need it.

For the same reasons as other savings insurance products, it’s unnecessary.

NISA and iDeCo are more than enough.

If you’re thinking about individual pension insurance, these options should come first.

【Fixed Annuities Have Too Low Returns, Variable Annuities Are Just Mutual Funds】

As I’ve mentioned before, the reason is simple: “Overpriced Mutual Funds.”

They are too expensive.

If you’ve been reading my previous discussions, you should understand why.

1. Fixed Annuities

– The amount you’ll receive is fixed, but the return rate is too low.

– The biggest issue is the low return rate.

– Additionally, it is vulnerable to inflation.

– There are other pros and cons, but I’ll skip them for now.

– The key issue is the low return rate.

2. Variable Annuities

– This is becoming increasingly popular, but the amount you’ll receive is not guaranteed.

– The amount can increase or decrease.

– The investment risk is entirely on the policyholder.

– You choose where to invest, sometimes on a 1% basis.

– You can choose from various options like global stocks, bonds, and Japanese stocks.

In essence, this is just a mutual fund, right?

It’s completely a mutual fund.

If that’s the case, why not just manage it yourself?

By going through an insurance company, the fees are high.

If you’re doing the same thing, you’d want to accumulate more, right?

Just do it yourself.

【Buy Mutual Funds Smartly through a Brokerage Account – Build Your Future While Keeping Costs Low】

I recommend Rakuten Securities and SBI Securities.

Through these brokers, you can easily purchase similar products with just a few clicks or taps.

With these, you can buy global stocks and bonds or any other investment product at a low cost, with more customer-friendly options.

So, it’s better to buy from these platforms.

Special Thanks OpenAI and Perplexity AI, Inc