「お金を増やす秘訣:保険と投資の間で」

〜前回のつづき〜

●保険の利回り幻想に騙されるな~知るべき真実とは?~(つづき)

もうちょっと

整理してみたいんですけど

・生命保険

・年金保険

二種類入ってる訳ですね。

生命保険の方で月に9千円

と言う事は年間10万8千円掛けていく。

(9,000×12=108,000)

30年間で積立総額が324万円になる。

(108,000×30=3,240,000)

自分で掛ける分

積立てた分が324万円。

30年後に356万円になる。

要は32万円増えるんですよね。

(356-324=32万円)

自分が掛けた分に対して

プラス32万円。

それから年金保険分。

月に1万円掛けていく。

年間12万円。

30年間で総額積み立てるのが

360万円なんだけど

432万円に増えるという事です。

要は72万円増える。

(432-360=72万円)

生命保険は32万円増えて

年金保険は72万円増える。

+クレジットカードのポイント分1%

+節税できる金額というのが

年間2万2千円得します。

なので30年間で66万円増えます。

(22,000×30=660,000)

まとめるとトータル

684万円掛けたんですよね。

(324+360=684万円)

自分で積み立てた分が

生命保険の324万円

年金保険の360万円

合わせて684万円を自分で

30年掛けて積み立てたんですよね。

それが854万円に増えた

という事です。

結構増えてるんじゃないかと

思いますよね?

「あれ?7%にしては・・・」

と違和感を覚えた・感じた人は

マネーリテラシーが

高くなっています。

毎月1万9千円積み立てて

7%で増えた場合

30年間でいくらになると思います?

先程のケースであれば

854万円に増えた訳ですよね?

この684万円が

30年間7%増えて854万円。

30年間で実際7%増えたら

年利7%で増えていったら

毎月1.9万円積み立てて30年で

総額いくらになると思います?

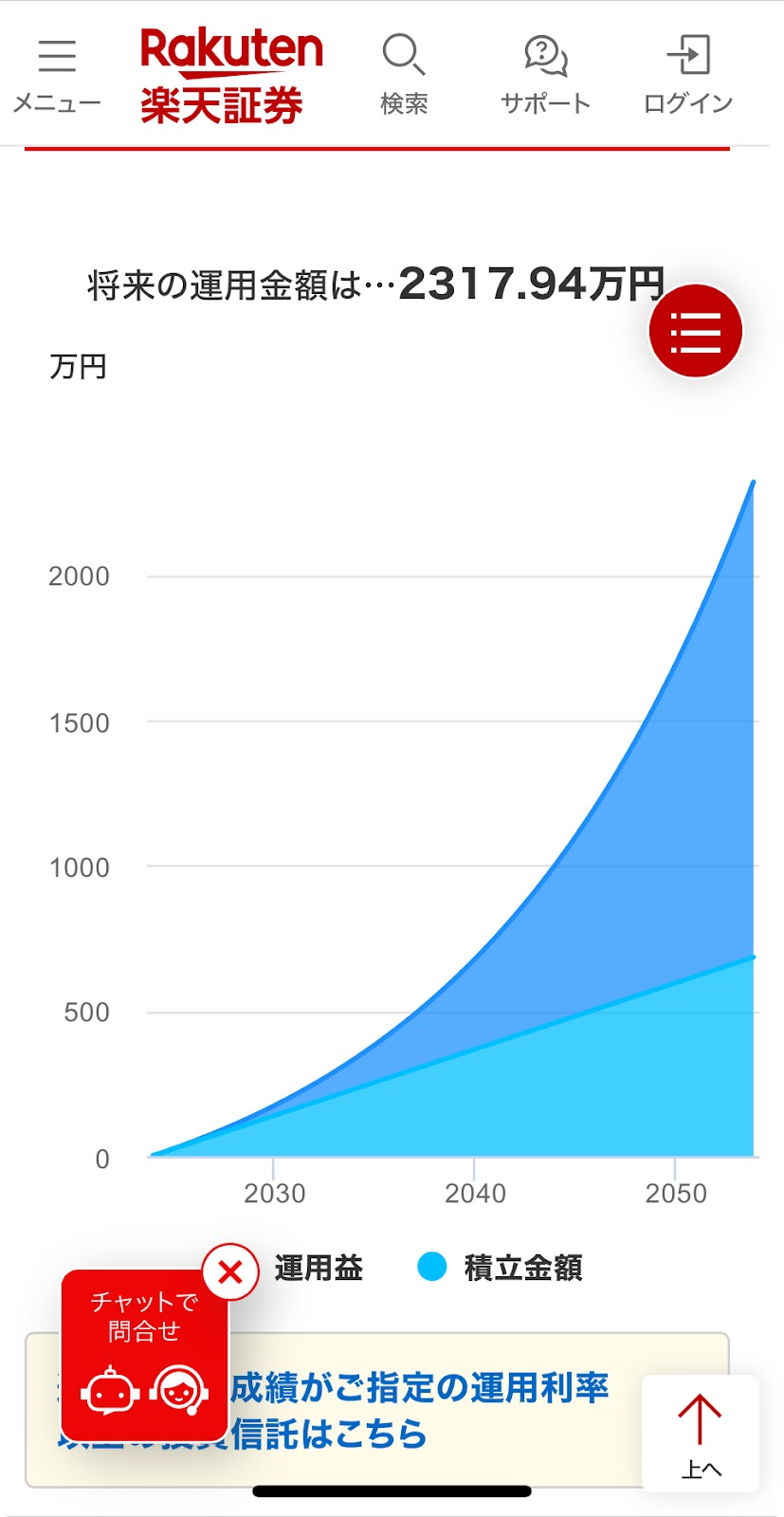

2,318万円になるんです。

保険だったら854万円なのに

毎年7%で増えると

30年1万9千円ずつ

積み立てた場合

2,318万円にならないとおかしいのに

保険だったら854万円なんですよね。

この差は一体何なのか?

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

保険商品の利回りについての誤解を解くための重要なポイントを整理します。例えば、生命保険と年金保険にそれぞれ30年間加入した場合、合計684万円を積み立て、最終的に854万円に増加します。この増加額は170万円ですが、同じ期間に毎月1.9万円を年利7%で運用した場合、最終的には2,318万円になる計算です。この差は1,464万円にも及びます。

保険会社が謳う「7%の利回り」は、実際の運用利回りとは異なり、実際には大幅に低いことが多いです。節税効果や保険料控除などの付加的なメリットがあっても、純粋な投資商品と比較すると利回りは劣ります。したがって、保険商品の利回りについて過信せず、投資先を慎重に選ぶことが重要です。マネーリテラシーを高め、自分の資産形成に役立てましょう。

Citations:

[1] https://www.f-l-p.co.jp/knowledge/1649

[2] https://www.e-hoken110.com/hoken/personal/difference.html

[3] https://www.sonylife.co.jp/examine/knowledge/basic/

[4] https://my-best.com/5091

[5] https://www.fukuishimbun.co.jp/articles/-/1418365

[6] https://www.sonylife.co.jp/land/blog/column001.html

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Previous Discussion~

【Don’t Be Fooled by the Illusion of Insurance Returns – The Truth You Should Know (Continued)】

Let’s organize the information a bit more.

There are two types of policies involved:

– Life insurance

– Pension insurance

Life Insurance:

– You pay ¥9,000 per month, which equals ¥108,000 annually.

(¥9,000 × 12 = ¥108,000)

– Over 30 years, the total amount you contribute sums up to ¥3,240,000.

(¥108,000 × 30 = ¥3,240,000)

– After 30 years, this grows to ¥3,560,000, resulting in a gain of ¥320,000.

(¥3,560,000 − ¥3,240,000 = ¥320,000)

In short, you earn an additional ¥320,000 on the amount you contributed.

Pension Insurance:

– You pay ¥10,000 per month, which equals ¥120,000 annually.

– Over 30 years, the total contribution amounts to ¥3,600,000, which grows to ¥4,320,000, giving you a gain of ¥720,000.

(¥4,320,000 − ¥3,600,000 = ¥720,000)

Summary of Gains:

– Life insurance increases by ¥320,000.

– Pension insurance increases by ¥720,000.

– Additionally, credit card points (1%) and tax savings of ¥22,000 annually provide a total benefit of ¥660,000 over 30 years.

(¥22,000 × 30 = ¥660,000)

Total Contributions and Returns:

– Combined, you contribute ¥6,840,000 over 30 years.

(¥3,240,000 + ¥3,600,000 = ¥6,840,000)

– This grows to *¥8,540,000, a seemingly substantial increase.

At first glance, this might seem like a good return, right?

However, if you thought, “Wait, this doesn’t seem like 7% growth,” congratulations—you have a high level of financial literacy.

The Real 7% Growth:

If you were to invest ¥19,000 monthly at an annual 7% rate of return for 30 years, how much would it grow to?

In the insurance example, your ¥6,840,000 grows to ¥8,540,000, but if you were truly achieving 7% growth:

– With a monthly investment of ¥19,000, the total after 30 years would be ¥23,180,000.

The Gap:

– With insurance, you end up with ¥8,540,000.

– At 7% annual growth, you should have ¥23,180,000.

This means there’s a ¥14,640,000 gap.

The Question: Why is there such a huge difference?

Special Thanks OpenAI and Perplexity AI, Inc