「精神安定剤になる|あなたの未来を支える貯金の力」

今日は【貯める力】

生活防衛資金はいくら貯めればいいか

についてお話しします。

●生活防衛資金の必要額を知りたいあなたへ

生活防衛資金の金額は

どれぐらい必要なのか?

(出典:リベラルアーツ大学)

会社員であれば生活費6ヶ月分

自営業なら生活費1年分

を貯めておけば

それだけで生活防衛資金としては

一旦十分ではないかと思います。

(出典:リベラルアーツ大学)

ただし借金の返済については

優先度を決める際には

どこから借りてるかによります。

6ヶ月分を貯める前に

借金を返済した方がいい場合

というのもあるので

それは

どこから借りてるか?

という事にもよります。

●焦りのない選択、自由な人生のために~最低限の貯金が、あなたの人生を守る~

なぜ生活防衛資金を

貯める必要があるのか?

まさに生活を防衛する為です。

生活防衛資金を貯めてないのに

投資をしたりする人がいます。

まさに生活防衛の為に

最低限の命綱になるんですね。

だからすごく大事なんですよ。

(1)精神安定剤になる

(出典:リベラルアーツ大学)

例えば

いま手元に200万円有るとします。

とりあえず何かあっても

しばらくこれで生活が出来る。

イメージして欲しいんですけど

とりあえず何かあっても

しばらくは生活できる。

・失業してもとりあえず少しの間は大丈夫

・体調崩したとしてもとりあえずは治療費も困らない

・大切な人に何かあったとしても助ける事が出来る

精神安定剤になるんですよね。

生活防衛資金が貯まってないと

ブラック企業を

辞めるに辞められないし

理不尽な事も言われるし

早く辞めたいんだけど

生活費が無さすぎて

辞めたら生活に困るから

辞めるに辞められないとか

もしくは早く働かないと

お金が無くなるから

焦ってしまって

転職活動がうまくいかなかったりとか

何でも働ければいいやというと

結局またブラック企業に勤める事に

なっちゃったりする。

生活防衛資金とは

最低限の貯金ですよね。

最低限の貯金があれば

余裕を持った行動が

出来るようになるんですよね。

やっぱり人間誰でも焦ると

良くないですよね。

良くない行動をしてしまう。

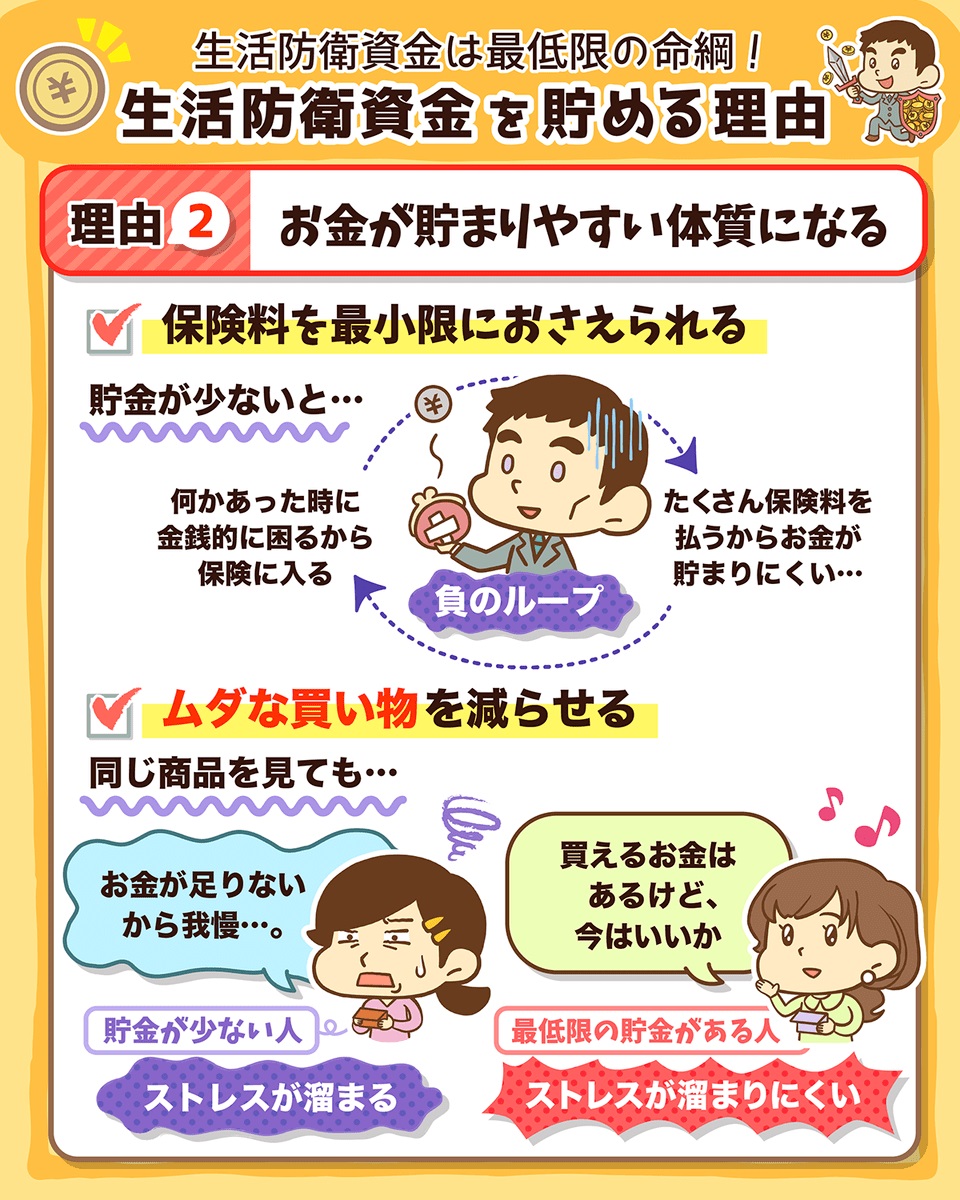

(2)お金が貯まりやすい体質になる

(出典:リベラルアーツ大学)

例えば

無駄な保険に入らなくて済むというのも

すごく大きいんですよね。

・医療保険

・車両保険

・学資保険

など今までお話ししてきました。

必要な保険というのは

・掛け捨ての生命保険(家族がいる場合)

・火災保険

・自動車保険(対人・対物)

に加えて

・自転車保険(自転車に乗る人)

人生で必要な保険というのは

これだけだと

ずっとお話ししてきました。

例えば

ローンを組んで車を買ったんだけど

車が壊れてしまった

↓

修理代が無い

↓

修理費用を出せない

とか

何か病気にかかってしまった時に

治療費すら無い

とか

手元に貯金が無い

とか

最低限の貯金が無いから

何か有った時に困る訳です。

治療が必要とか

何かあった時に困る。

だから保険に入るんですよね。

保険に入ると

お金が貯まりにくいんですよね。

お金が貯まらないから・・・

という

負のスパイラルの繰り返し

なんですよね。

ドンドン

お金が貯まりにくくなってしまう

という事なんです。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

生活防衛資金は、会社員なら生活費6ヶ月分、自営業なら1年分を目安に貯めることが推奨されます。これは、失業や病気など、予期せぬ事態に備えるための重要な貯蓄です。

生活防衛資金があることで、精神的な安定が得られます。例えば、職を失っても当面の生活費に困らず、焦らずに転職活動を進めることができます。また、ブラック企業から抜け出す決断もしやすくなるでしょう。

さらに、生活防衛資金は無駄な保険への加入を防ぎ、お金が貯まりやすい体質を作ります。医療保険や車両保険など、不要な保険に加入する必要がなくなり、結果として貯蓄が増えやすくなります。

借金がある場合は、借入先に応じて返済の優先順位を検討しましょう。投資を行う前に、まずは生活防衛資金を確保することが大切です。生活防衛資金は、将来の安心と自由のための投資と言えるでしょう。

Citations:

[1] https://allabout.co.jp/gm/gc/501499/

[2] https://allabout.co.jp/gm/gc/506981/

[3] https://www.all-senmonka.jp/moneyizm/money/77732/

[4] https://www.41fp.com/media/lifestyle/seikatuboueisikintoha/

[5] https://media.tokaitokyo.co.jp/media/safety-saving

[6] https://47life.fukoku-life.co.jp/adult/7945/

≪≪Chat-GPTくんによる英訳≫≫

The Power of Saving

How Much Emergency Savings Do You Need?

How much should you save for emergency funds?

– For employees → 6 months’ worth of living expenses

– For self-employed individuals → 1 year’s worth of living expenses

If you save this amount, it should be sufficient as a basic emergency fund.

However, when deciding on financial priorities, debt repayment depends on where you borrowed from.

In some cases, it may be better to repay debts before saving six months’ worth of expenses.

For Stress-Free Choices and a Free Life – A Basic Savings Fund Protects Your Future

Why Do You Need Emergency Savings?

Simply put, to protect your life.

Some people start investing without having any emergency savings.

However, an emergency fund acts as a lifeline, making it an essential financial foundation.

1. It Provides Peace of Mind

Imagine having 2 million yen in your savings right now.

You’d feel secure knowing you can cover living expenses for a while if something happens.

With emergency savings, you can:

– Handle unemployment without immediate financial distress

– Pay for medical treatment without worry

– Support loved ones in times of need

Without this financial cushion, quitting a toxic job becomes difficult.

Even if you want to leave a black company, you may feel trapped because of financial insecurity.

Additionally, financial pressure can lead to rushed decisions, such as taking the wrong job out of desperation,

which could result in working at another toxic company.

Having emergency savings means you can make decisions with confidence, rather than out of fear.

2. It Helps You Build Better Financial Habits

One major benefit is reducing unnecessary insurance costs.

You may not need:

– Medical insurance

– Car damage insurance

– Education insurance

Essential insurance policies include:

– Term life insurance (if you have dependents)

– Fire insurance

– Auto insurance (liability & property damage)

– Bicycle insurance (if you ride one)

Without emergency savings, you may feel the need to rely on insurance for everything,

which makes it harder to save money.

For example:

– If your car breaks down, you might struggle to afford repairs

– If you fall ill, you may not have enough for medical expenses

This lack of savings leads to increased insurance reliance,

which in turn makes it harder to accumulate wealth—a negative cycle.

By prioritizing emergency savings, you gain financial security, reduce unnecessary costs, and make better long-term decisions.

Special Thanks OpenAI and Perplexity AI, Inc