「人生が変わる程の致命傷|日本のインフレの変遷」

〜前回のつづき〜

●ハイパーインフレの恐怖~お金が紙くずになる日~(つづき)

これは海外の場合ですが

日本では起きないのではないか?

という意見もあります。

「海外だけじゃないの?」

という人もいますが

日本でも

実際昔にハイパーインフレが

おきてるんですよ。

(出典:https://www.newsweekjapan.jp/kaya/2016/07/post-19_2.php)

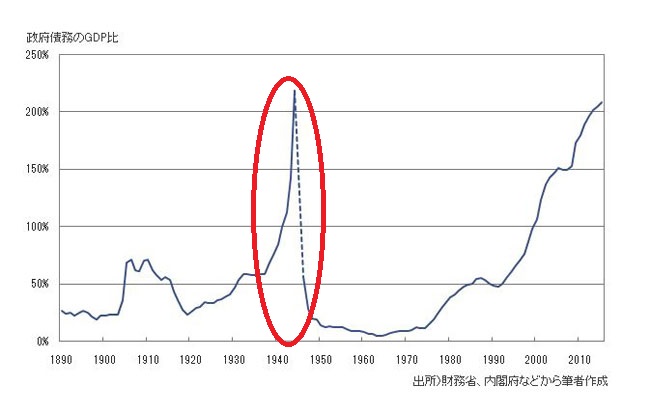

1934年〜1945年

戦後のハイパーインフレですね。

終戦直後まで物価が180倍になってて

年率換算すると大体40%強ぐらい。

現金を持ってた富裕層というのは

資産のほとんどを

ここで失ったという事です。

●インフレの波に備えて未来を守る~低確率でも致命的なリスクには賢く保険を~

日本で今後

ハイパーインフレは起こるのか?

ハイパーインフレは置いておいて

インフレは現在進行形ですね。

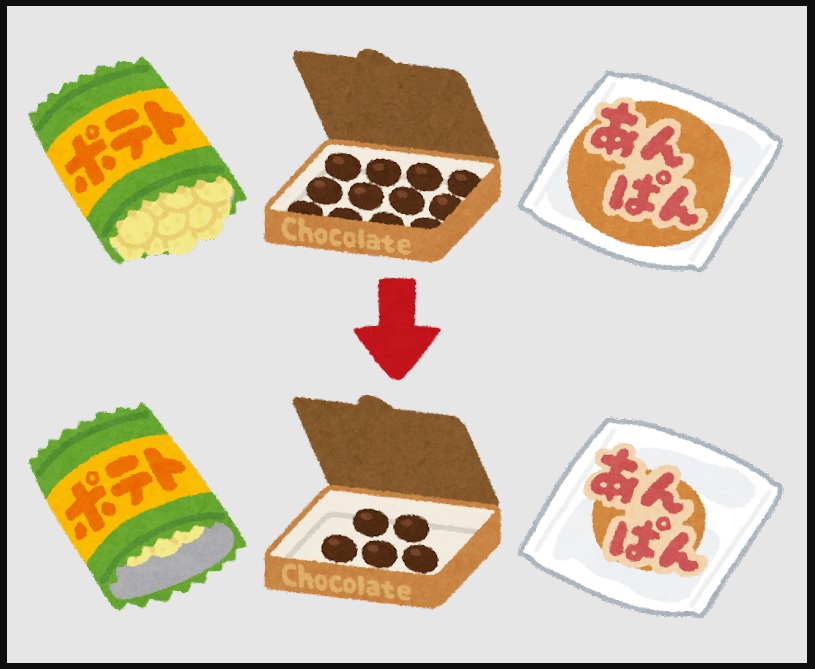

商品の値段も段々上がってきて

ステルス値上げであったとしても

とサイトがあるんですけど

勝手に量が小さくなってる

少なくなってるというのが

進行している。

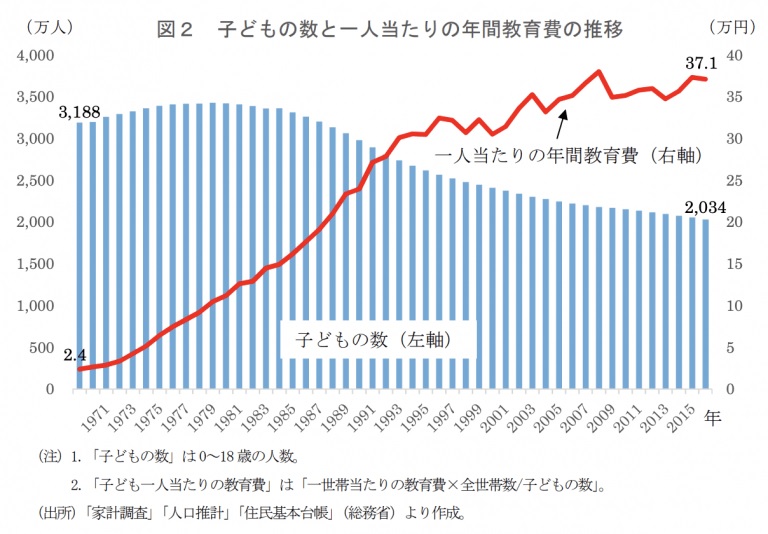

(出典:https://data.wingarc.com/education-cost-per-child-45718)

教育費の値段もこうして

価格が上がり続けているという事です。

そもそもインフレの逆が

デフレ(デフレーション)と言いますが

デフレの国の方が世界的に見ると

珍しいし少ないんですよね。

ほとんどの国というのは

少しずつ緩やかなインフレにある。

だからインフレ自体が悪いものではない。

ハイパーインフレが

起きる可能性そのものは低い。

ただ起きる可能性はゼロではない。

もしも

ハイパーインフレが起きたらという事ですが

これは確かに起きたら致命傷ですね。

人生が変わる程の致命傷になる。

でも超低確率なんです。

起きる確率はかなり低い。

ゼロではないけどかなり低い。

という事はどうかと言うと

まさに本来

保険で対応すべき分野なんですよね。

本来であれば。

なので起きる可能性は少ないけど

発生したら人生が

終わってしまうようなものというのは

保険で備えるというのが

本来の保険の役割ですよね。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

日本では、過去にハイパーインフレが起こったことがあります。特に1934年から1945年の戦後の期間には、物価が180倍に高騰し、年率で見ると約40%のインフレ率を記録しました。この時期、現金を持っていた富裕層は資産の多くを失う結果となりました。

現在、日本ではインフレが進行中です。商品の値段が段々と上がっており、ステルス値上げも進行しています。例えば、商品の容量が減少しているケースも多く、消費者は少しずつコストが増加していることを感じています。また、教育費も価格が上がり続けています。

インフレ自体が悪いものではないとされています。ほとんどの国は少しずつ緩やかなインフレを経験しており、デフレーションは世界的に見ると珍しい現象です。しかし、ハイパーインフレが起こる可能性はゼロではありません。もしもハイパーインフレが起こった場合、人生が大きく変わるほどの致命的な影響を与える可能性があります。

そのため、ハイパーインフレのような低確率でも致命的なリスクには、保険で備えることが重要です。保険は本来、起こりそうにないがもしも起こったら大きな影響を与えるリスクに対応するための手段です。したがって、ハイパーインフレに対しても、起こり得るリスクとして意識し、適切な準備をしていくことが必要です。

Citations:

[1] https://www.newsweekjapan.jp/kaya/2016/07/post-19_2.php

[2] https://ja.wikipedia.org/wiki/日本のインフレーション

[3] https://www.polus.co.jp/loan_plan/news/detail.php?ni=421

[4] https://www.bloomberg.co.jp/news/articles/2025-02-20/SLHFB1T0G1KW00

[5] https://ecodb.net/exec/trans_country.php?type=WEO&d=PCPIPCH&c1=JP&s=2016&e=2025

≪≪Chat-GPTくんによる英訳≫≫

~Continued from the previous discussion~

【The Fear of Hyperinflation – The Day Money Becomes Worthless】

While this may be the case overseas, some believe it may not happen in Japan.

Some people ask, “Isn’t this just happening overseas?”

However, Japan has actually experienced hyperinflation in the past.

(Source: https://www.newsweekjapan.jp/kaya/2016/07/post-19_2.php)

From 1934 to 1945, there was hyperinflation in post-war Japan.

Until shortly after the war, prices had increased by 180 times, with an annual rate of about 40%.

Wealthy people who held cash lost nearly all of their assets during this period.

【Preparing for the Wave of Inflation and Protecting the Future – Smart Insurance for Low-Probability, Catastrophic Risks】

Will hyperinflation happen in Japan in the future?

Leaving hyperinflation aside, inflation is a current reality.

The prices of goods are gradually increasing, and even with stealth price hikes,

there are websites like “Product Wiki” showing how product sizes have been shrinking over time.

The quantity of goods is decreasing without notice, which is an ongoing trend.

(Source: https://data.wingarc.com/education-cost-per-child-45718)

Education costs are also continuously rising in this way.

Inflation’s opposite is deflation, but deflationary countries are rare globally.

Most countries are experiencing gradual inflation.

Therefore, inflation itself is not necessarily a bad thing.

The likelihood of hyperinflation occurring is low.

However, it’s not zero.

If hyperinflation were to occur, it would indeed be catastrophic.

It would be a life-changing blow.

But the chances of this happening are extremely low.

It’s not zero, but it’s very unlikely.

This means that such low-probability, catastrophic events should ideally be addressed with insurance.

That’s the true purpose of insurance.

While the likelihood is low, it’s essential to prepare for such a scenario, because if it happens, it could end one’s life as they know it.

This is exactly the role of insurance.

Special Thanks OpenAI and Perplexity AI, Inc