「保険貧乏になっている人が非常に多い|安心・快適な生活のために!通信費&保険の見直し大作戦」

〜前回のつづき〜

●実際には何を見直したらいいのか?

(1)通信費

(出典:リベラルアーツ大学)

通信費を見直す事によって

大手3キャリア

・docomo

・au

・Softbank

を使ってる人が多いと思います。

これを格安SIMというものに変えるだけで

月々大体5千円ぐらいは安くなります。

5千円安くなるということは

税金等を考えたら実際は7千円ぐらい給料にしたら稼がないといけない。

それぐらい効果が有るという事です。

一番最初に一回だけやっておけばずっと効果が有る。

金額にするとすごく大きいので

やってみてはいかがでしょうか?

私自身はau回線を使ったUQモバイルを使っています。

繋がりやすさはやはりさすがau回線といった所で非常に満足しています。

格安SIMだと昼時にネットが遅くなるという事が言われていますが

特に不自由を感じた事はありません。

乗り換えもauショップに行ってSIMを変えるだけなので

非常に簡単です。

確実に会社の給料が7千円上がるのと同じ事ですからね。

人によっては1万円ぐらい安くなったという人もいます。

またスマホ以外にも家のネット回線も安くできるので

自宅のネット回線を

・安く

・早く

する事が出来る。

私は今はauとのセット割引を使っていますが

どちらかに乗り換え予定です。

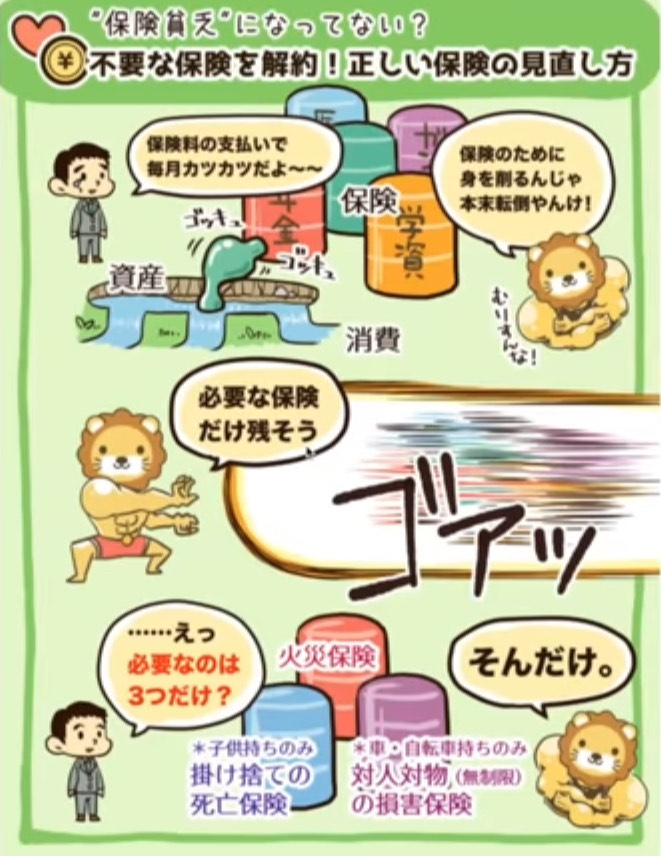

(2)保険

(出典:リベラルアーツ大学)

この日本においては保険貧乏になっている人が非常に多いんですよ。

世界で一番保険に入る国民性なので。

本当によくわからず

「まわりがみんな入ってるから」

という理由で入ってる人が多いんですね。

だから保険貧乏になってしまったら

いったい何のために保険に入るのか

意味が無いという事ですね。

必要な保険というのはずっとお話ししているように

a)掛け捨ての死亡保険

(小さい子供がいる場合)

一体誰のために残すのかというのを考えてみましょう。

b)対人対物の損害保険

(自動車・バイク・自転車)

c)火災保険

これだけ持っておけば十分です。

他のものはいりません。

・学資保険

・ガン保険

などはいらないという事です。

さらにa.b.cどれにしても

内容を見直しましょうという事です。

必要な保険にしても

まずはいらないものを解約するんだけど

必要な保険についても内容の見直しは必要です。

会社を変更したり内容を見直すだけですごく安くなったりします。

例えば自動車保険であれば車両保険は基本的に不要なので

外す事によって楽になりますよね。

月々の固定費が下がります。

●必要最低限に見直す

積立や貯蓄性のある保険はいらないという事です。

・学資保険

・養老保険

・個人年金

・外貨預金

・ペット保険

この辺は入るメリットというのはありません。

もったいないという事です。

・保険は保険

・投資は投資

混ぜるなキケン!です。

ちゃんと分けて考えましょうという事ですね。

保険の内容をちゃんと理解して

ちゃんと投資というものと保険というものの

ちゃんとそれぞれの内容を理解していたら

各種雑多な保険は必要ないんですよ。

だからちゃんと理解していきましょうという事です。

保険については今までのお話しを参考にして頂けたらと思います。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約≫≫

- 通信費の見直し:

- 大手3キャリア(docomo、au、Softbank)から格安SIMに変えることで、月々約5千円程度の節約が可能。

- 格安SIMに乗り換えるだけで、実質給与が上がる効果がある。

- 格安SIMへの乗り換えは簡単で、ネット環境の品質も満足できる。

- 自宅のネット回線も格安で速くすることが可能。

- 保険の見直しや会社の変更で月々の負担を減らすこともできる。

- 保険の見直し:

- 日本では保険に入る人が多いが、必要のない保険に入りすぎている人も多い。

- 必要な保険は、掛け捨ての死亡保険、対人対物の損害保険、火災保険のみ。

- 保険は保険、投資は投資と分けて考えるべきで、必要ない保険は解約するべき。

- 保険の内容を理解し、必要な保険のみを選ぶことが重要。

これらの要点を抑えて、節約や効率化のために見直しを行うことが提案されています。

≪≪Chat-GPTくんによる英訳≫≫

—Continuation from the previous—

What should you actually review?

(1) Communication Expenses

(Source: Liberal Arts University)

Reviewing communication expenses can lead to significant savings. Many people use the three major carriers:

- Docomo

- au

- Softbank

Simply switching to a budget SIM card can save around ¥5,000 per month. Considering taxes, it’s more like a ¥7,000 increase in salary. The effect is substantial and persists after the initial switch. Given the significant impact on finances, it’s worth trying.

Personally, I use UQ Mobile with an au line and I’m satisfied with its reliability. Although budget SIMs are said to slow down during peak hours, I haven’t experienced any inconvenience. Switching is easy, requiring only a visit to an au shop to change the SIM card.

Some people have saved up to ¥10,000. Additionally, you can also reduce home internet costs and improve speed.

I currently benefit from a discount with au, but I plan to switch to either Money Forward Hikari or At Smart Hikari.

(2) Insurance

(Source: Liberal Arts University)

Many people in Japan are financially burdened by insurance. Due to a cultural tendency to follow others, people often enroll in insurance without fully understanding its purpose. If you become financially burdened by insurance, it defeats the purpose of having it.

As discussed before, the necessary insurances are:

- Term life insurance (for those with young children)

- Third-party liability insurance (for vehicles)

- Fire insurance

Other insurances like educational or cancer insurance are unnecessary. It’s crucial to review the contents of these insurances and consider switching companies or adjusting coverage to reduce costs.

For example, comprehensive auto insurance is typically unnecessary and removing it can reduce monthly expenses.

Review to the Bare Essentials

Avoid insurance with savings or investment elements:

- Educational insurance

- Retirement insurance

- Personal pensions

- Foreign currency deposits

- Pet insurance

Understanding the distinction between insurance and investment is vital. Proper understanding eliminates the need for various unnecessary insurances.

Ensure a thorough understanding of insurance contents. You can refer to our previous discussions for guidance on insurance.

Special Thanks OpenAI.