「共済=バス、保険=タクシー|共済vs保険、あなたの選択は?」

〜前回のつづき〜

●商品の特徴

(1)共済の場合

a)掛金が一律

誰が入っても

・性別

・年齢

など関係なく掛金は一律です。

b)パッケージ商品

医療保険+生命保険(死亡保障)のパッケージ商品です。

例えるなら食堂で言えば◯◯定食。

単品で頼む事は出来ないという事です。

c)保障金額が少ない

d)基本は掛け捨て商品のみ

e)高齢時の保障が薄くなる

年齢が上がっていくと保証が薄くなるんですよ。

(2)保険の場合

a)年齢や性別で保険料が変わる

b)種類が豊富

c)保険金額が柔軟に設定できる

d)貯蓄型はボッタクリが多い

中身は実質ボッタクリの投資信託と言ってますけど

貯蓄タイプが結構勧められやすい。

独特のめんどくささも有ります。

e)高齢時の保険料の支払いが高くなる

共済であれば掛金が同じ代わりに保証が薄くなる。

その代わり民間保険はもらえる金額が一緒だとしても

保険料の支払いがその分高くなっていきます。

どちらも一長一短あります。

共済=バス

保険=タクシー

なんてまとめられ方をされる事があります。

●結局民間保険と共済どっちがいいの?

これは一長一短なんですよね。

都道府県民共済のメリットデメリットですが

(1)メリット

a)掛金が安い

b) 商品内容が分かりやすい

パッケージになってて民間の保険商品よりも掛け捨てばかりなので分かりやすい

c)割戻金(わりもどしきん)がある

割戻金というのは100人からお金を集めて

誰かが死亡したり事故を起こしたりした時に

そこからお金が支払われるというのが保険の仕組みなんですけど

あまり今年支払いが無かった場合

だれも保険が必要無かったら

そのお金が一部戻ってくるんですよね。

保険には無いというか

共済の仕組みですよね。

これを割戻金と言います。

d)年齢や性別に関係なく掛金が一定

e)高齢者にとっては割安

(2)デメリット

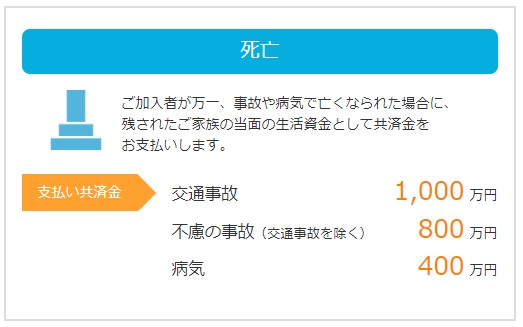

a)保障額が少ない

(出典:https://www.zenkokukyosai.or.jp/product/life/total/example.html)

b)パッケージなので医療保険と生命保険を別々に契約出来ない

病気になった時の保障と

死亡保障が別に出来ないんですよ。

だから

「病気になった時の保険はいりません。生命保険=死亡保障の分だけ必要です」

と言っても契約出来ないという事です。

パッケージなので必ずセットで買わないといけないという事です。

c)高齢者になると保障金額が減る

高齢者にとって割安という事は

若者にとっては割高なんですよね。

d)倒産のリスクがある

民間の保険の場合は90%ぐらいまではセーフティーネットがあって

もし保険会社が倒産したとしても

経営危機になった場合も保障が受けられるんですけど

この共済の場合はそれが無いので受けられないんですね。

かと言って倒産するのかと言ったらその可能性も低いと思いますし

そんなにデメリットにもならないという人もいるかとおもいますが

一つそういう事があるという事です。

このようにそれぞれメリットデメリットがあります。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約≫≫

〜前回の続き〜

【商品の特徴】

- 共済の場合:

- 掛金が一律で、性別や年齢に関係なく適用される。

- 医療保険と生命保険(死亡保障)がセットになっている。

- 保障金額が比較的少なく、基本的に掛け捨て商品のみ。

- 高齢になると保障が薄くなる。

- 保険の場合:

- 年齢や性別によって保険料が変わり、種類が豊富。

- 保険金額を柔軟に設定でき、貯蓄型は高い費用がかかることが多い。

- 高齢になると保険料が増加する。

【共済と保険の比較】

- 共済はバス、保険はタクシーに例えられることもある。

- 一長一短で、どちらが良いかは個々の状況による。

【共済のメリット・デメリット】

メリット:

- 掛金が安く、商品内容が分かりやすい。

- 割戻金があり、年齢や性別に関係なく掛金が一定。

- 高齢者にとって割安。

デメリット:

- 保障額が少なく、医療保険と生命保険を別々に契約できない。

- 高齢になると保障金額が減少し、倒産のリスクがある。

このように、共済と保険それぞれにはメリットとデメリットがあります。

≪≪Chat-GPTくんによる英訳≫≫

〜Continuation from Last Time〜

Product Characteristics

- In the case of Mutual Aid:

a) Uniform Premiums: Regardless of who joins, premiums remain the same, irrespective of factors like gender or age.

b) Packaged Product: It’s a packaged product combining medical insurance with life insurance (death coverage). To put it in terms of a restaurant analogy, it’s like a set meal; you can’t order items separately.

c) Low Coverage Amount:

d) Primarily Term Products:

e) Reduced Coverage in Old Age: As one ages, the coverage diminishes. - In the case of Insurance:

a) Premiums Vary by Age and Gender:

b) Diverse Range of Products:

c) Flexible Insurance Amounts:

d) Savings Types Often Deceptive: While they’re labeled as investment trusts, the contents are often akin to deceptive practices. Savings types are frequently recommended despite their peculiar complexities.

e) Higher Premiums in Old Age: Unlike mutual aid, where premiums remain constant and coverage diminishes, private insurance entails increasing premiums even if the payout remains the same.

Both have their pros and cons. Mutual aid is like taking the bus, while insurance is akin to taking a taxi, as they’re often summarized.

Ultimately, Which is Better: Private Insurance or Mutual Aid?

This depends on the individual circumstances. Let’s explore the pros and cons of prefectural mutual aid:

Pros:

a) Affordable Premiums

b) Clear Product Understanding: Since it’s primarily term-based, it’s easier to understand than private insurance products.

c) Dividends: Unlike insurance, where premiums go unused, surplus funds are refunded to members in mutual aid.

d) Uniform Premiums Regardless of Age or Gender

e) Economical for the Elderly

Cons:

a) Limited Coverage Amount

b) Inability to Separate Medical and Life Insurance: Due to the packaged nature, it’s not possible to contract medical and life insurance separately.

c) Decrease in Coverage Amount with Age: What’s economical for the elderly might be costly for the young.

d) Risk of Bankruptcy: Unlike private insurance, which usually has safety nets up to around 90%, mutual aid schemes lack such protection. While bankruptcy is unlikely, it’s a potential drawback.

Thus, each option has its own set of advantages and disadvantages.

Special Thanks OpenAI.