管理人オススメコンテンツはこちら

「オススメ出来ない|低金利時代の賢い選択:繰り上げ返済の真実」

今日は【貯める力】

住宅ローンの繰り上げ返済はした方がいいかどうか

という事についてお話しします。

知り合いが相談を受けたそうです。

「住宅ローンの繰り上げ返済について質問です。

今手元に生活防衛資金を除いて500万円の貯金があります。

特段すぐに使う予定はありません。

投資にはまだ参入してません。

投資をする前に住宅ローン残高が約2千万円あり

繰り上げ返済に充てた方がいいのか

投資に回すべきか悩んでいます。

住宅ローン金利は1%程度です。」

とこのと。

●繰り上げ返済はオススメ出来ない

理由(1)「超低金利だから」

トータルで見ると繰り上げ返済しても減る金額はたかが知れてます。

期間短縮返済の場合

メリットを受けられるのが住宅ローンが終わってからなんです。

理由(2)「手持ちの現金が減ってしまう」

これは結構辛い。

資金効率が悪いという事です。

何か有った時に困る。

理由(3)「住宅ローン減税のメリットが減る場合がある」

基本は奨学金の繰り上げ返済の話と同じです。

第75回 奨学金は繰上げ返済した方が良いか(1)

の回でお話ししてますので参考にしてみて下さい。

●そもそも繰り上げ返済とは?

毎月の返済とは別に

借入額の一部または全額を返済する事です。

2000万円借りてる内の

100万円とか

または全額返しちゃう。

借りてるお金を期限より先に返しちゃうという事です。

繰り上げ返済には

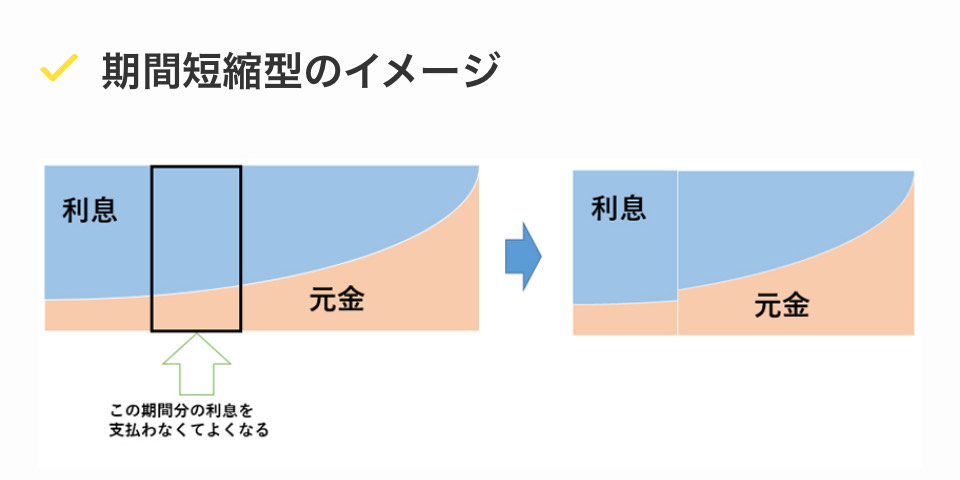

(1)期間短縮型

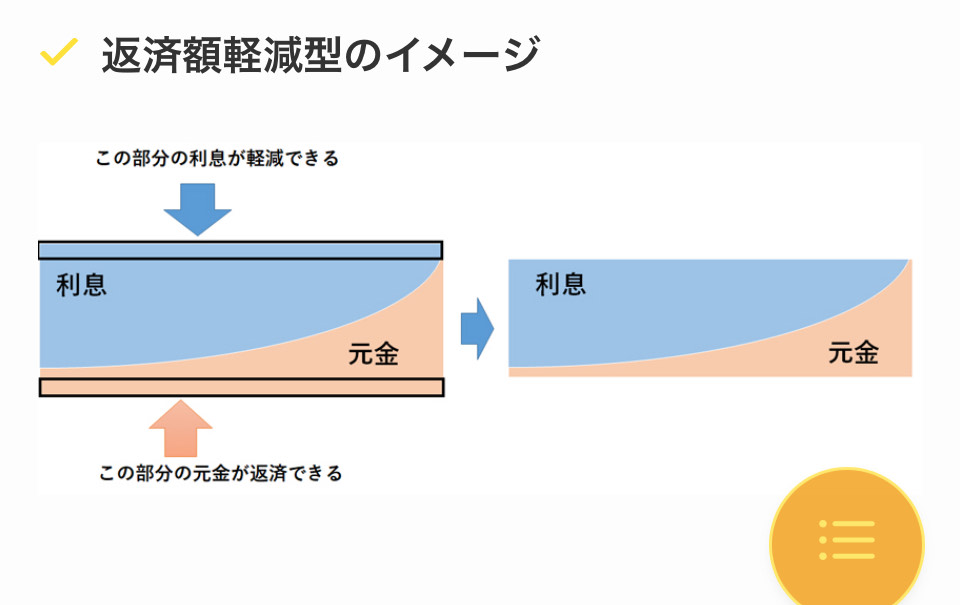

(2)返済額軽減型

の2種類あります。

(1)期間短縮型

これは名前の通りで返済期間が短くなるんですよね。

(2)返済額軽減型

これは月々の返済額が減るタイプです。

あまり難しく考えなくてもいいです。

例えば2000万円のうち500万円を返済する場合

返済期間を短くする返し方をするか

月々の返済額を減らす返し方をするか

ザックリこの2種類が有るという事だけ覚えておいてもらえれば

よろしいかと思います。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約≫≫

繰り上げ返済を推奨しない理由はいくつかあります。まず、住宅ローン金利が1%程度で非常に低金利であるため、繰り上げ返済しても減る金額がわずかであり、そのメリットは住宅ローンが終わった後に現れるためです。また、手元の現金が減ることで資金効率が悪くなり、緊急時に困る可能性もあります。さらに、住宅ローン減税のメリットが減る可能性もあることが指摘されています。

繰り上げ返済とは、毎月の返済とは別に借入額の一部または全額を返済することで、返済期間を短縮するタイプと返済額を軽減するタイプの2種類があります。

繰り上げ返済の利点としては、返済期間の短縮や月々の返済額の軽減が挙げられますが、住宅ローンの金利が非常に低い場合や、手元の資金を確保しておきたい場合には、繰り上げ返済よりも他の選択肢を検討する必要があるかもしれません。

繰り上げ返済の判断には様々な要因が関わってくるため、個々の状況や将来の計画に合わせて検討することが重要です。

≪≪Chat-GPTくんによる英訳≫≫

Today’s topic is the “power of saving” and whether it’s advisable to make extra payments on a mortgage.

A friend received a query about making extra payments on their mortgage. They have 5 million yen in savings, apart from their emergency fund, and are undecided between using it for extra mortgage payments or investing. Their mortgage interest rate is around 1%.

Reasons against making extra payments include the very low interest rate, which means the benefits are mostly realized after the mortgage is paid off. Additionally, depleting cash reserves could be risky, and there’s a possibility of losing tax benefits associated with mortgage interest deductions.

Extra payments involve repaying a portion or all of the borrowed amount in addition to regular monthly payments, either to shorten the loan term or reduce monthly payments.

It’s suggested to consider the purpose of extra payments and weigh them against potential investment opportunities, keeping in mind the types of extra payments available – either reducing the loan term or monthly payments.

Special Thanks OpenAI.