管理人オススメコンテンツはこちら

「支出のコントロール|賢い家計管理で、豊かな未来を手に入れよう!」

〜前回のつづき〜

●なぜほとんどの家庭に金銭的なゆとりが無いのか?(2)

(2)支出が多い

・家賃

・家のローン

・保険

・車

・通信費

・その他浪費など

とにかく支出が多い。

(3)投資をしない

お金がお金を産み出す仕組みを

作れてないという事です。

資本家側に回る事が

出来てないという事です。

だからほとんどの家庭に

金銭的なゆとりが出てこない。

(1)〜(3)の

総合的な原因が有りますよね。

今日は特に(2)の

支出のコントロールの話です。

支出が多いのを見直したい。

ここにフォーカスしたい

という事ですね。

● ほとんどの大人が荷物=負債を背負う

学生の時にアルバイトしてた経験が

ある人も多いと思います。

2〜3万円入ったら

ものすごく大きくなかったですか?

もっと稼いでたかもしれませんね。

全部自分で使えるから大きいですよね?

フルでお小遣いが増えるみたいな。

ダイレクトに稼いだ分が全部使えた訳ですよね?

もちろん人にもよるんですけど

基本的にこの時って

負債が少ない状態なんですね。

いわゆる『身軽』。

一般的なサラリーマンのお小遣いが

2〜3万円と言われたりしますけど

これは酷いというか

何だか変な話というか

アルバイトしてる学生より

少ないじゃないですか。

ドンドン大人になって

色んな知識が増えたりとか

学生の時より働く時間も増えて

ドンドン豊かになってとか

楽になっていくのであればまだしも

ドンドンシンドくなる。

自分で使えるお小遣いが全然増えてない。

これはなぜか?

ほとんどの人が

大人になって荷物=負債を背負うんです。

一言で一気に負債とくくってしまうと

語弊が有るかもしれないですけど

ほとんどの人が大人になって

ドンドン成長していくに従って

どうしても

たくさん負債を背負ってるんですよね。

例えばこのへんですよね。

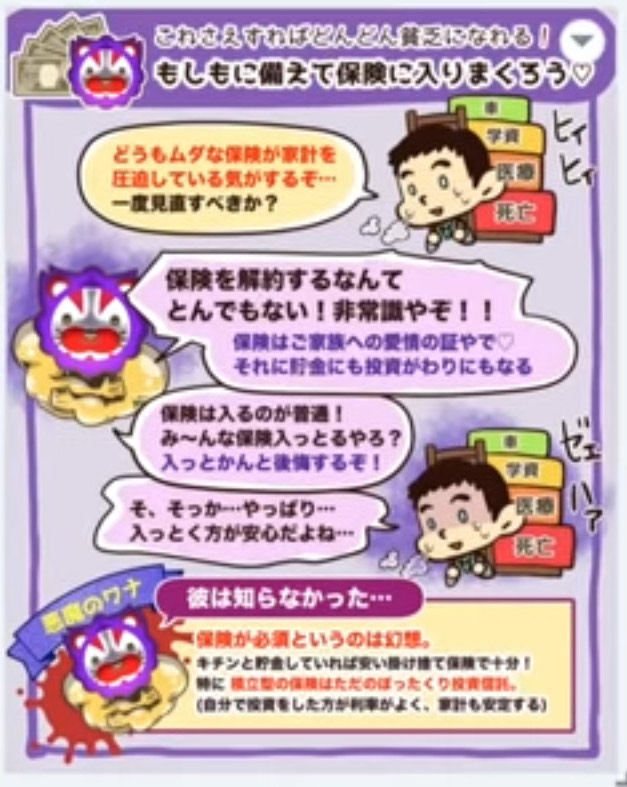

(出典:リベラルアーツ大学)

社会人になったら

無駄な保険に入ってたりしてたり

(出典:リベラルアーツ大学)

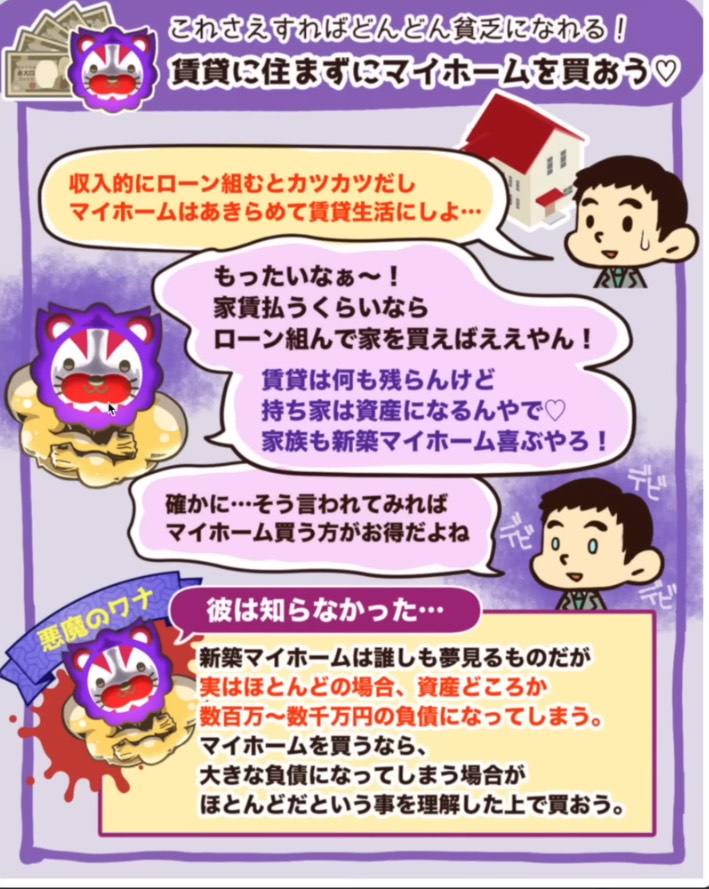

家というのは

人生で一番大きな負債になり得るもの

ですよね?

(出典:リベラルアーツ大学)

それから派手な結婚式や車ですよね。

そうさせようとする

世の中の風潮が原因です。

マイホームが全部ダメだと

言ってる訳ではないです。

また後でお話しします。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

ほとんどの家庭に金銭的なゆとりがない理由は以下の三つです。まず、収入が少ないことが挙げられます。多くの家庭では、収入が限られているため、日常の生活費や将来のための貯蓄に十分な余裕がありません。次に、支出が多いことも大きな要因です。今回は特にこの支出の多さについて焦点を当てます。具体的には、家賃や家のローン、保険、車、通信費、その他の浪費が問題となります。これらの支出が積み重なることで、家庭の財政は圧迫されがちです。

さらに、大人になると多くの人が負債を抱えるようになります。学生時代のアルバイト収入はすべて自分の自由に使えましたが、大人になると収入が増えても支出が増え、自由に使えるお金はほとんど増えません。これは、無駄な保険や高額なマイホーム、派手な結婚式や車などの購入による負債が原因です。社会の風潮も、これらの支出を増やす一因となっています。

最後に、投資をしないことも問題です。投資を通じて資産を増やすことができないため、将来的な金銭的な余裕を持つことが難しくなります。負債の一部は避けられないものですが、無駄な支出を見直すことが重要です。家計の見直しを行い、無駄な支出を削減することで、少しでも金銭的な余裕を持つことが可能となります。

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Previous Section~

【Why Do Most Households Lack Financial Cushion? (Part 2)】

(2) High Expenses

- Rent

- Mortgage

- Insurance

- Car

- Communication Costs

- Other Wasteful Spending

In short, expenses are too high.

(3) Not Investing

This means they haven’t created a system where money generates more money.

They haven’t positioned themselves on the side of the capitalists.

That’s why most households don’t achieve financial cushion.

The overall reasons include (1) to (3).

Today, we will particularly focus on the control of (2) expenses.

We want to review high expenses.

We want to focus here.

【Most Adults Bear Burdens = Liabilities】

Many people have experience working part-time jobs as students.

Didn’t it feel significant to receive 20,000 to 30,000 yen?

Maybe you earned even more.

It felt substantial because you could use it all for yourself, right?

It was like having a full allowance increase.

You could use all the money you earned directly, right?

Of course, it varies from person to person, but basically, at this time, you have fewer liabilities.

In other words, you were ‘lightweight’.

It is often said that the average salaryman’s allowance is 20,000 to 30,000 yen.

This is terrible, or rather, it’s strange.

Isn’t it less than what a student working part-time earns?

As you grow older, gain more knowledge, and work longer hours than when you were a student, shouldn’t you become wealthier and more comfortable?

Instead, it becomes harder.

The amount of allowance you can use for yourself doesn’t increase at all.

Why is this?

Most people bear burdens = liabilities as they become adults.

To lump all liabilities into one word might be misleading, but most people inevitably bear many liabilities as they grow older.

For example, these areas.

(Source: Liberal Arts University)

After becoming a working adult, people often sign up for unnecessary insurance.

(Source: Liberal Arts University)

A house can be the biggest liability in one’s life.

(Source: Liberal Arts University)

Then, there are flashy weddings and cars.

This is due to societal trends encouraging such spending.

It’s not that having a home is entirely bad.

We’ll talk more about this later.

Special Thanks OpenAI and Perplexity AI, Inc