管理人オススメコンテンツはこちら

「貯金なんてほぼできない|平均家計支出と資産運用の実態」

〜前回のつづき〜

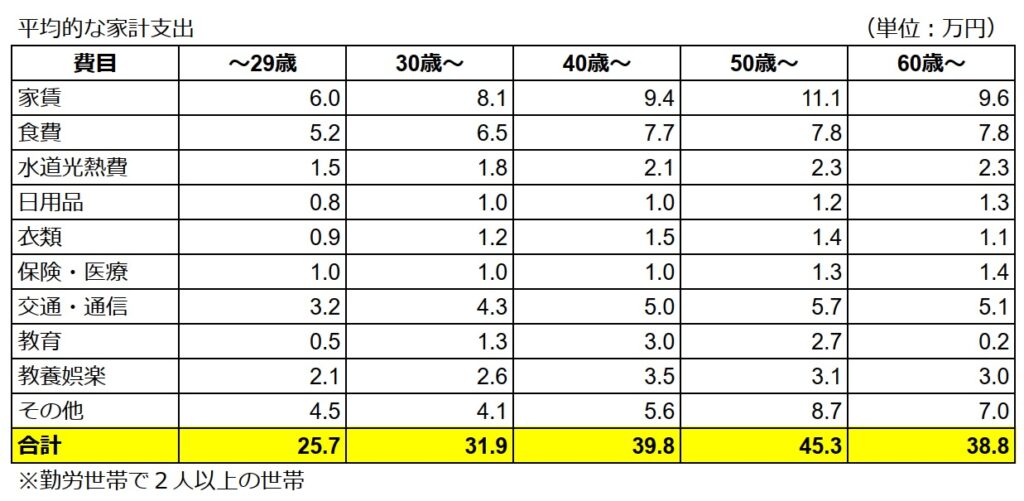

●平均的な家計の支出とは?

総務省統計局がまとめてる家計調査を元に

データを見ていきましょう。

・勤労者世帯で2人以上の世帯

・家賃は平均月収(手取り)の25%に設定

・家賃以外は家計調査の数字通り

とした場合

平均的な家計の支出って

大体こうなるんですよ。

35歳で妻子持ちの場合

月の生活支出が概ね32万円ぐらい。

毎月32万円ぐらい

生活に必要だという事ですよね?

「32万円って生活費高くない?」

というご意見もありそうな気もするんですけど

住んでるのが

・都会

・地方

で変わってくる。

大体あくまでもザックリとしたイメージという事で

掴んでもらえればよろしいかと思います。

「生活費が32万円なんて低すぎる!」

なんて人は

どちらかというと少数派だと思います。

●平均的な資産運用とは何なのか?

ここまでの計算で

年齢別の平均年収を

出す事ができた訳ですね。

一生の間に入ってくるお金は

出せた訳ですね。

一生の間に出ていくお金も

計算できた訳ですね。

これを差し引きしたら

余剰資金がわかる訳ですね。

これが貯金や投資に回せるお金

という事ですよね。

この余剰資金を

平均的な資産運用した場合を

検証したい訳です。

一生の間で貯められるであろうお金を

資産運用した場合にはというのは

どうなるのかというのを検証したい。

これがわかれば

一生でどのぐらいお金が貯まるのか

がわかる訳ですね。

年齢別平均年収を手取りベースに換算して

大体額面の75〜80%ぐらいが

もらえる手取りになるんですよね。

税金って20~25%引かれてるんですよ。

だから節税にしないといけない

というお話しをしてるんですけど

今回は話が逸れちゃうので割愛します。

一生の間にもらえる手取りベースに換算して

年齢別の家計支出に対応させるとどうなるか?

差し引きするとどうなるかというと

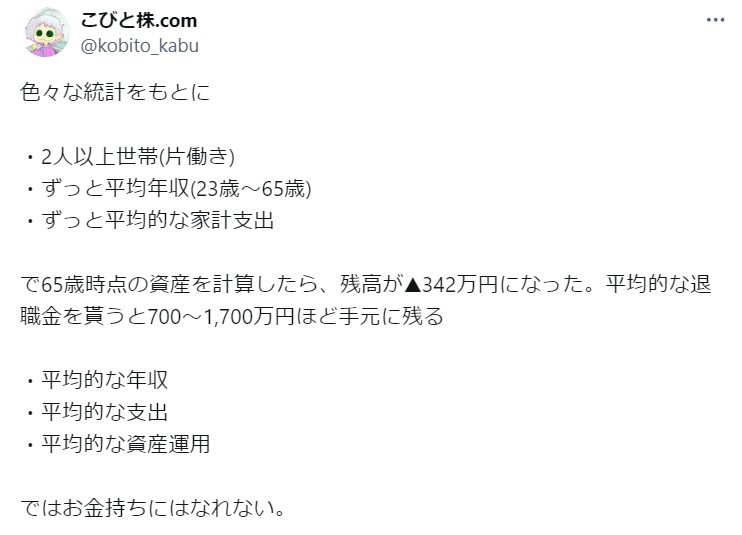

65歳の段階で資産の残高が

342万円の赤字になっちゃうんですよ。

各年齢において貯金額は

ほぼゼロになっちゃうという事ですね。

40代以降に少しずつ水準が膨らみ始めて

マイナス342万円でフィニッシュ。

65歳時点で

342万円負債を抱えている

という状況になっちゃうんですよね。

そして65歳の退職の時に

もらえる退職金と合わせると

700〜1700万円手元に残る計算

ということになってくる。

毎年毎年もらえる平均の年収というのは

毎年の家計の支出というのを差し引いた場合

毎年毎年貯金なんてほぼできない

という事です。

平均的な経済活動であれば

各年齢においてどんなタイミングでも

ほぼ貯金なんて出来ないんです。

更にそれどころか

40代以降は負債がちょっと膨らんでしまって

マイナス342万円になっちゃうというのが

平均なんだという事なんです。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

日本の平均的な家計支出と資産運用について、以下のようにまとめられます。

35歳で妻子持ちの場合、月の生活支出は約32万円とされています。この金額は、住んでいる地域によって異なるため、都会に住む人には高く感じられる一方、地方では妥当とされることもあります。多くの人々にとって、この生活費は高すぎるという意見は少数派です。

資産運用に関しては、年齢別平均年収から家計支出を差し引いた余剰資金を運用することが重要です。手取り収入は額面の75〜80%程度であり、平均的な経済活動では貯蓄が難しい状況が続きます。特に65歳時点では約342万円の負債を抱える計算となり、退職金を加えても700〜1700万円程度が手元に残るだけです。このような状況から、多くの人々が老後の資金準備に苦労する可能性があることが示唆されています。

Citations:

[1] https://adviser-navi.co.jp/watashi-ifa/column/17448/

[2] https://www.rakuten-sec.co.jp/web/products/catalog/visitor_catalog_lp/investment_share/

[3] https://toushin-plaza.jp/column/chokin-heikin/

[4] https://www.bk.mufg.jp/column/shisan_unyo/b0101.html

[5] https://www.jili.or.jp/lifeplan/houseeconomy/858.html

[6] https://www.smbc-card.com/nyukai/magazine/tips/thirty-asset-formation.jsp

[7] https://www.daiwa.jp/products/fund_wrap/online/column/investment/025/

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Previous Post~

【What are the average household expenses?】

Let’s take a look at the data based on the Household Survey compiled by the Ministry of Internal Affairs and Communications.

Assumptions:

- Households with two or more people where at least one person is working.

- Rent is set at 25% of the average monthly income (after taxes).

- All other expenses follow the numbers from the Household Survey.

With these assumptions, the average household expenses look something like this:

For a 35-year-old with a spouse and children, the monthly living expenses amount to around 320,000 yen.

So, you’d need about 320,000 yen per month for living expenses, right?

You might think, “Isn’t 320,000 yen too high for living costs?” But this can vary depending on whether you’re living in:

- A city, or

- A rural area.

This is just a rough estimate, so please take it as a general guideline.

There may also be some who say, “320,000 yen is way too low!” But I think that’s more of a minority opinion.

【What is average asset management?】

From the previous calculations, we have determined the average income by age.

We now know the amount of money that will come in over a lifetime.

We’ve also calculated the expenses over a lifetime.

By subtracting the expenses from the income, we can find the surplus funds.

This surplus is what can be used for savings and investments.

Now, we want to examine what happens if we apply average asset management to these surplus funds.

We want to see what would happen if we invested the money we can save over a lifetime.

Once we know this, we can understand how much money could be accumulated over a lifetime.

After converting the average income by age to a net income basis, the take-home pay typically amounts to about 75-80% of the gross salary.

Taxes take away around 20-25%.

So, you need to think about tax-saving measures, but we’ll skip that discussion for now.

Now, let’s look at what happens when we match the take-home income over a lifetime to the household expenses by age.

When you subtract expenses, the result is:

(From Kobito Kabu’s tweet)

At age 65, the balance of assets is in the red by 3.42 million yen.

At most ages, the amount of savings is almost zero.

From the 40s onward, the deficit starts to increase slightly, ending with a negative 3.42 million yen.

So, at age 65, you’ll be in a situation where you’re 3.42 million yen in debt.

However, when you factor in the retirement bonus received at retirement age, you will have about 7 to 17 million yen remaining.

When you subtract the annual household expenses from the average annual income, it becomes clear that it’s nearly impossible to save money year after year.

For an average economic lifestyle, there is almost no time in life where you can save much money.

On top of that, from the 40s onwards, debts start to grow, leaving a deficit of 3.42 million yen, which is, unfortunately, the average outcome.

Special Thanks OpenAI and Perplexity AI, Inc