管理人オススメコンテンツはこちら

「完全に保険|あなたの未来を計算する!年金とIRR」

〜前回のつづき〜

●国民年金の仕組み

国民年金は

『年金』という名前ばかりが

強調されるんですけど

その実態は『保険』です。

保険料を支払う

↓

それに応じた保障を受ける

そういう制度だという事ですね。

こういう前提で覚えてほしい。

国民年金保険はこんな仕組みなんです。

保険料は20〜60歳の40年間加入する。

月額16,980円の保険料を支払うんですね

(令和6年現在)

ただこの保険料は毎年見直しがあって

ちょっとずつ上がっています。

保障内容ですが

65歳からは毎年795,000円受給出来る

(令和5年実績)

・亡くなった

・障害を負った

そんな場合も年金が受給出来るという

保障内容なんですね。

完全に保険です。

●IRRを見てみよう

複利を計算するのに

必要な要素というのは

たったの2つだけです。

(1)投資期間

(2)キャッシュフロー

(お金の出入り)

この2つさえわかってしまえば

Excelやスプレッドシートを使えば

IRR関数で

あっという間に複利を計算する事が出来ます。

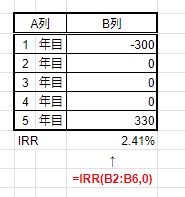

シンプルなケースを見てみましょう。

例えば

1年目に300万円支払って

5年目に330万円受け取る。

この場合のIRRがどうなるかというと

こうなります。

1年目がマイナス300万円になってますよね?

5年目で330万円受け取る。

そうするとIRRが2.41%になるんですね。

Excelなんかを使ってる人だったら

本当にすぐ理解して頂けると思うんですけど

IRRで範囲を指定するだけでいい。

SUM関数という

本当に初心者でも誰でも簡単に使える関数と

全然変わらないんですよね。

・出ていったお金をマイナス

・入ってきたお金をプラス

で入力するのがポイントなんですね。

300万円を複利2.41%で5年運用すると

5年目に330万円になるという事が

確認する事が出来るんですね。

だから以前の回にお話ししたんですけど

↑こんな感じでお金の出入りを入力していって

IRRという関数を選んで範囲を選択するだけで

結果が出るんですよね。

だから文字だけ聞くと聞きなれなくて

拒否反応をしてしまうかもしれないですけと

もう全然簡単なので是非使ってください。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

国民年金は、実質的には保険制度として機能しています。加入者は20歳から60歳までの40年間、月額16,980円の保険料を支払い、65歳から年間795,000円を受給できます(令和5年実績)。この制度は、死亡や障害時にも給付があるため、万が一の保障も含まれています。

一方、内部収益率(IRR)は投資の収益性を測る指標です。IRRを計算するには、投資期間とキャッシュフロー(お金の出入り)の2つの要素が必要です。Excelやスプレッドシートを使えば、IRR関数を用いて簡単に計算できます。例えば、1年目に300万円を支出し、5年目に330万円を受け取る場合、IRRは2.41%となります。この計算により、300万円を5年間運用すると330万円になることが確認できるため、IRRは財務分析や投資評価に非常に役立つツールです。

Citations:

[1] https://www.mhlw.go.jp/stf/nenkin_shikumi_002.html

[2] https://www.city.suginami.tokyo.jp/guide/zei/nenkin/1004582.html

[3] https://www.navinavi-hoken.com/articles/social-security-system

[4] https://www.shiruporuto.jp/public/document/container/yogo/k/kokumin_nenkin.html

[5] https://www.mhlw.go.jp/topics/nenkin/zaisei/01/01-02.html

[6] https://www.nagano-rokin.co.jp/money/detail/62

[7] https://www.nenkin.go.jp/tokusetsu/20kanyu.html

[8] https://www.nenkin.go.jp/service/kokunen/hokenryo/hokenryo.html

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the previous section~

【The Structure of the National Pension System】

The National Pension System is often emphasized as a “pension,” but in reality, it operates as an insurance system.

The process works as follows:

- Pay the insurance premiums

- Receive benefits corresponding to the premiums paid

Please keep this basic framework in mind.

In the National Pension System, individuals participate by paying monthly premiums from age 20 to 60, covering a period of 40 years.

As of Reiwa 6 (2024), the monthly premium is 16,980 yen. However, this amount is reviewed each year and has been gradually increasing.

As for benefits, starting from age 65, recipients can receive 795,000 yen annually (Reiwa 5, 2023 data).

If a recipient passes away or becomes disabled, they are still eligible for benefits under this system, further underscoring its role as an insurance system.

【Looking at IRR】

To calculate compound interest, only two elements are needed:

- Investment period

- Cash flow (inflow and outflow of money)

With just these two pieces of information, you can use the IRR function in Excel or Google Sheets to quickly calculate compound interest.

Let’s look at a simple example.

Suppose you pay 3 million yen in the first year and receive 3.3 million yen in the fifth year. Here’s how IRR works:

- In the first year, there’s an outflow of -3 million yen.

- In the fifth year, there’s an inflow of 3.3 million yen.

The calculated IRR for this example would be 2.41%.

For Excel users, this is as simple as setting a range for the IRR function, which is as easy to use as the SUM function, which even beginners can understand.

- Outgoing funds should be entered as negative values

- Incoming funds should be entered as positive values

Using this approach, you can confirm that an initial investment of 3 million yen compounded at an IRR of 2.41% results in 3.3 million yen after five years.

Though “IRR” may sound technical, don’t be intimidated—it’s actually straightforward and worth trying!

Special Thanks OpenAI and Perplexity AI, Inc