管理人オススメコンテンツはこちら

「大損してしまいます|生きた分だけ得をする?国民年金のIRRを見極める」

〜前回のつづき〜

● IRRを見てみよう(つづき)

国民年金のIRRを計算してみましょう。

・投資期間:20歳〜死ぬまで

・キャッシュフロー:

20〜60歳までは年間約20万円のキャッシュアウト

・65歳からは年間約80万円受給できる。

こういう条件で一回計算してみましょう。

複雑に見えるんですけど

Excelなんかを使えば

本当に簡単に集計が可能です。

実際計算した結果を見てみましょう。

国民年金の損得をIRRで見てみます。

計算結果は下記の通りです。

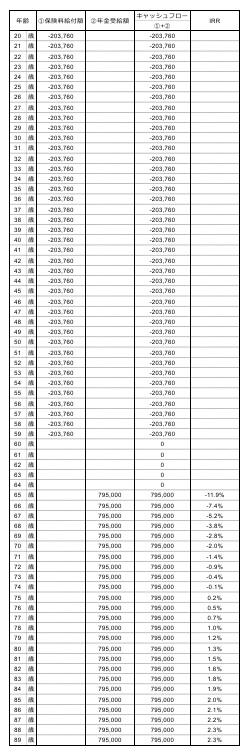

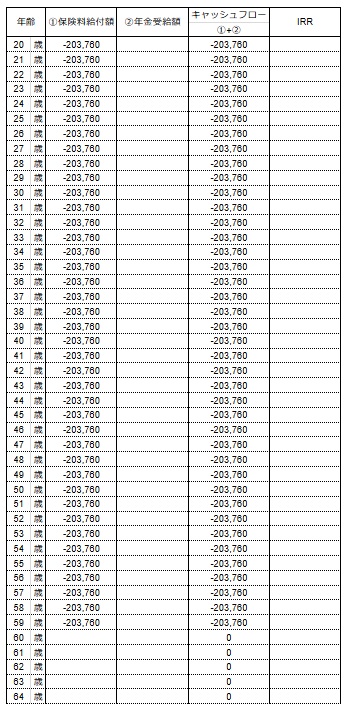

(国民年金のIRR)

文字が見えづらくなっちゃうので

少し区切ってみました。

上下区切った表を出すとこんな感じです。

(20歳〜64歳まで)

今だったら

1年で20万円ぐらいの支払いですね。

60歳までキャッシュアウトしつづける。

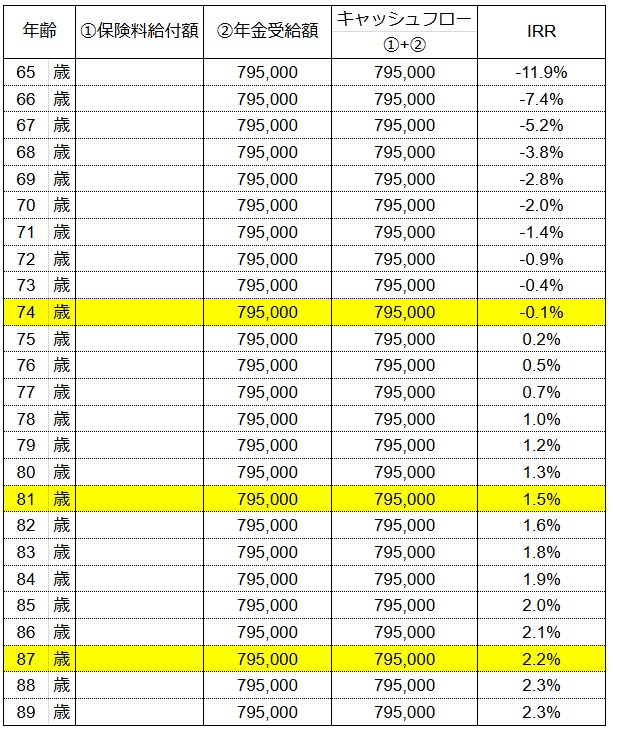

(65歳〜89歳まで)

受給開始後

長生きすればするほど

受給額の累計が増えていくんですよね。

約75歳まで生きると

IRRがプラスになるという事ですね。

IRRの欄には

IRR関数の計算式が

そのまま入っています。

だからさっきの計算式で

当てはめたらこんな感じです。

81歳だったら1.5%

87歳だったら2.2%になる

という事ですね。

●ポイントをまとめると・・・

ザックリ75歳まで生きたら

払い損にならない。

81歳まで生きると

IRRは1.5%になる。

87歳まで生きると

IRRは2.2%になる。

こんなイメージですね。

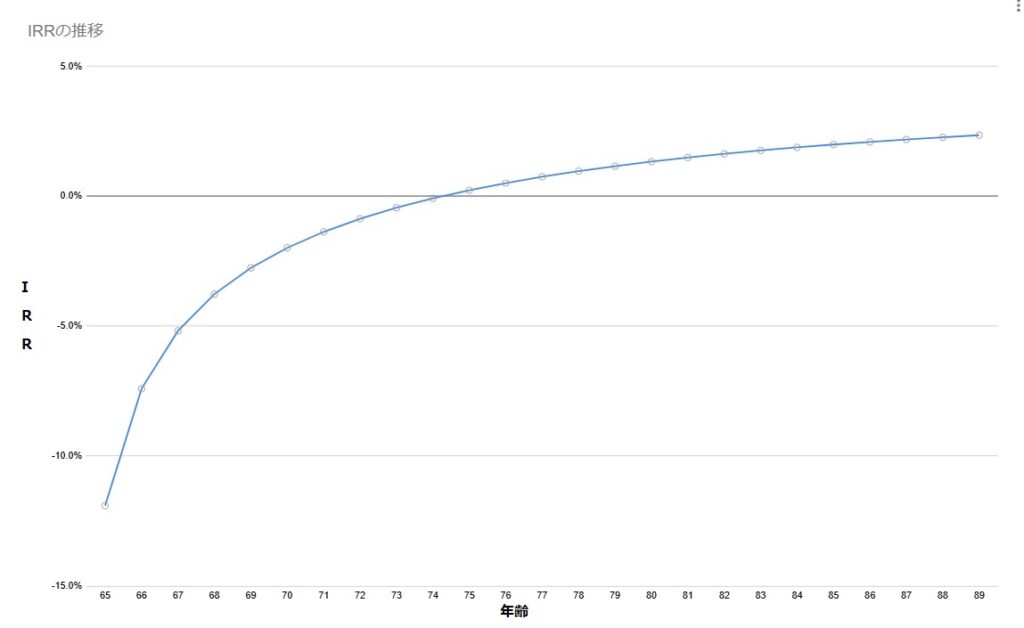

グラフで見るとこんなイメージです。

(IRRの推移)

早くに亡くなってしまうと

大損してしまいます。

70歳になるまでに亡くなってしまうと

大損しちゃうので

健康に気をつけて長生きしましょう

ということになります。

●国民年金というのは・・・

終身年金で

インフレにもある程度対応していて

日本円で積み立ててるので

為替リスクにも対応してるんですね。

民間の個人年金保険のIRRは

せいぜい0.5〜1%ぐらいなんですよ。

それに加えて

障害年金や遺族年金という

保障も無いんですね。

インフレにも未対応です。

参考として

先進国の国債(10年モノ)の利回りは

・米国債 約4.2%

・ドイツ国債 約2.3%

・カナダ国債 約3.2%

・オーストラリア国債 約4.4%

といった感じなんですね。

為替リスクを取っても

せいぜいこの程度の利回りだという事を

ひとつ頭に置いておいて欲しいんです。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

国民年金のIRR(内部収益率)を計算した結果、長生きするほど有利であることが明らかになりました。約75歳まで生きるとIRRがプラスになり、81歳で1.5%、87歳で2.2%に達します。一方、70歳以前に亡くなると大きな損失を被るリスクがあります。

国民年金は終身年金であり、インフレにも一定の対応が可能です。これに対して、民間の個人年金保険のIRRは0.5〜1.0%程度と低く、保障内容も限られています。また、先進国の10年国債の利回りは1.2〜1.7%であり、為替リスクも伴います。

さらに、保険料全額に節税効果があり、IRRを0.6%程度押し上げる要因となります。総じて、国民年金はリスクとリターンのバランスが良い優良な保険商品と言えるでしょう。社会保障制度としての役割も重要ですが、IRRの観点からも十分に魅力的な制度です。

Citations:

[1] https://www.yampingblog.com/pension-additional-payment/

[2] https://kan-gi.com/2022/11/06/post-4254/

[3] https://www.daiwa.jp/lp_dc/ideco/column/article_131/

[4] https://www.kuzyofire.com/entry/2019/05/07/書評『人生100年時代の年金戦略』_年金のIRRを計算する

[5] https://president.jp/articles/-/63432?page=4

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from last time~

【Let’s Take a Look at the IRR (Continued)】

Let’s calculate the IRR for the National Pension.

- Investment period: Age 20 until death

- Cash Flow:

- From age 20 to 60, an annual cash outflow of around 200,000 yen

- From age 65, an annual pension income of approximately 800,000 yen

Let’s do the calculation with these conditions.

It might seem complex, but using something like Excel makes it very easy to calculate.

Let’s take a look at the results.

We’ll examine the National Pension’s costs and benefits using the IRR.

Here are the results:

(National Pension IRR – Compound Rate)

Since the figures may be hard to read, I divided them into sections.

When viewed as a split table, it looks like this.

(Ages 20 to 64)

As of now, it’s around 200,000 yen per year.

Outflows continue until age 60.

(Ages 65 to 89)

The longer one lives after starting to receive benefits, the more cumulative pension income accrues.

Living until approximately age 75 results in a positive IRR.

The IRR column contains the calculation formula for the IRR function as is.

So, using the previous formula, it looks like this:

- Age 81: 1.5% IRR

- Age 87: 2.2% IRR

【Key Points Summarized…】

If you live roughly to age 75, you won’t lose out on what you paid.

- If you live to age 81, the IRR is 1.5%.

- If you live to age 87, the IRR is 2.2%.

This is the general idea. The graph looks like this.

(IRR Progression)

If one passes away early, there’s a significant loss.

If one passes away before age 70, the loss is substantial.

The takeaway is to stay healthy and aim for longevity.

【What is the National Pension…】

The National Pension is a lifelong pension that is partially inflation-adjusted.

Because it’s accumulated in Japanese yen, there’s also no exchange rate risk.

IRR for private individual pension insurance is usually only around 0.5 to 1%.

Additionally, private insurance lacks the disability and survivor pensions that the National Pension provides and does not adjust for inflation.

For reference, here are the yields for 10-year government bonds in developed countries:

- U.S. Treasuries: ~4.2%

- German bonds: ~2.3%

- Canadian bonds: ~3.2%

- Australian bonds: ~4.4%

Even when taking exchange rate risks into account, these yields are only around this level, so please keep that in mind.

Special Thanks OpenAI and Perplexity AI, Inc