管理人オススメコンテンツはこちら

「節税メリットが有る|あなたの未来を守る、国民年金の秘密」

〜前回のつづき〜

●国民年金は非常に魅力的な制度

それに引き換え

保険機能も付いてる国民年金はというと

非常に魅力的な制度なんですよね。

特に女性は長生きですから

金銭的には勝てるという確率が

高くなるんですよね。

ただし国民年金の保険料は

毎年見直されていってますし

年金受給額も見直されています。

この点には注意する必要があります。

ここに用いている数字は

2024年現在でわかっている

保険料・受給額が

そのまま変わらないものとして

計算しています。

そういう前提で

話を聞いてほしいんですけど

いずれにしても

国民年金は非常に魅力的ですね。

更に節税効果を加味した

国民年金のIRRを

計算したいんですよね。

忘れてはいけないのがこれです。

IRRだけだったら

ちょっとまだ

「???」

という感じが

有ったかもしれないんですけど

国民年金保険料には

更に節税効果が有るんですよね。

支払った保険料の全額に

節税効果が有るんですね。

年収400〜500万円で

所得税率10%の人の場合

年間4万円前後の

節税効果が有るんですね。

節税しているという事は

税金が安くなってるという事ですね。

という事は

その分お金をもらってる事と

変わらないんですよ。

この考え方を

すごく大切にしてほしいです。

キャッシュフロー上は

プラスの扱いになる。

だから節税をするというのは

出ていくお金が減ってるという事なので

その分お金をもらっているのと

何も変わらないんですよ。

普通の人というのは

給料で入ってくる額ばかり

気にするんですけど

出ていくお金を

ちゃんとコントロールする

というのは

本当に大切なポイントなんです。

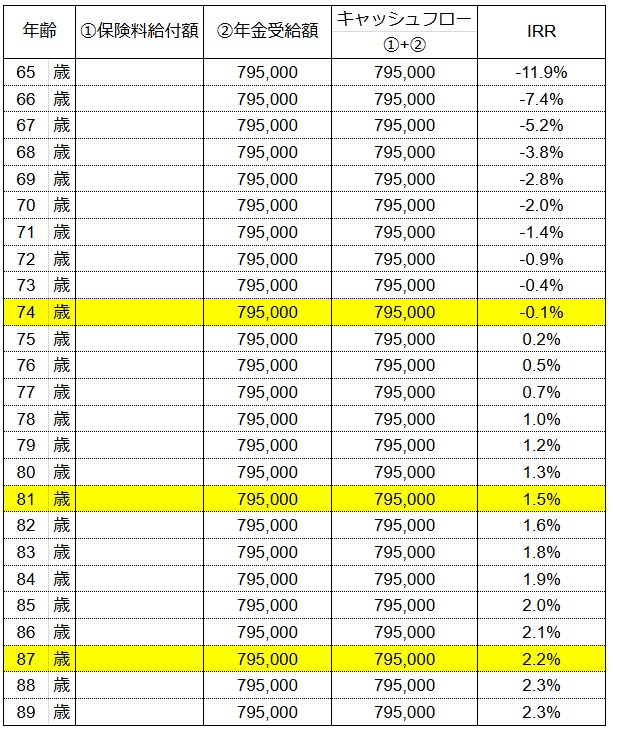

節税効果を踏まえた

IRRは下記の通りになります。

結論だけ言えば

節税効果の無いバージョンと比較すると

IRRが0.6%前後程度

改善しているんですね。

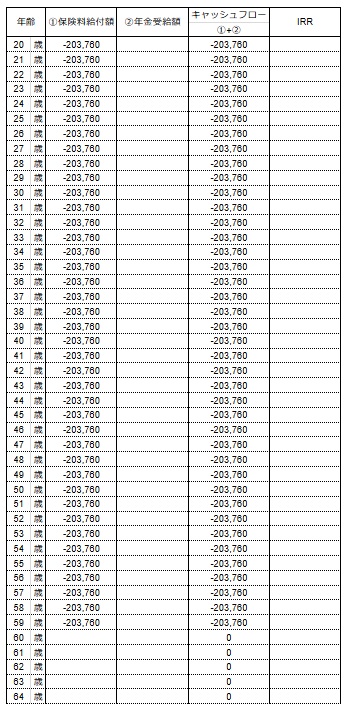

国民年金のIRRは

(20〜64歳まで)

もう一度ここですね。

20歳から64歳まではこんな感じです。

節税効果の所が

プラスで乗ってるんですよね。

毎年毎年払う保険料から

所得税が安くなるので

節税効果が乗ってくる。

(65歳〜89歳まで)

65歳〜89歳までは

特にもらう金額は変わらないですけど

ここのIRRが改善されて

上昇してますよね?

81歳の時点で

1.5%になりますしね。

87歳まで生きる事が

出来たら2.2%になります。

なので85歳以上生きると

65年間で複利2.0%で運用出来ていた

という事になるので

ますます

魅力的な数字になりましたね。

そこに加えて

保障も色々ついてきます。

年収が高い人は

もっと節税効果が

大きくなってくるので

IRRが4%とか5%とか

行くかもしれないです。

公的年金は更に70万円までは

貰う時に税金がかからないので

だから国民年金の受給額ぐらいになったら

もうほぼ税金がかかりません。

公的年金控除が有るからですね。

なので受け取り時にも

しっかり節税メリットが有る

という事ですね。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

国民年金は非常に魅力的な制度で、特に女性にとっては長寿の傾向から金銭的に有利です。保険料と受給額は毎年見直されるため、計算には注意が必要ですが、2024年のデータを基にすると、国民年金の保険料には節税効果があり、支払った保険料全額が対象となります。たとえば、年収400〜500万円で所得税率10%の場合、年間約4万円の節税が可能です。この節税効果を考慮すると、国民年金の内部収益率(IRR)は約0.6%改善します。

具体的には、81歳時点でIRRは1.5%、87歳時点で2.2%に達します。85歳以上生きると、65年間で複利2.0%で運用したのと同等になります。また、高所得者はさらに大きな節税効果を得られ、IRRが4〜5%になる可能性もあります。公的年金は70万円までは非課税であり、国民年金の受給額程度ではほぼ税金がかかりません。こうした点から、国民年金は経済的メリットや各種保障を兼ね備えた非常に魅力的な選択肢と言えるでしょう。

Citations:

[1] https://money-bu-jpx.com/news/article036830/

[2] https://www.aeonbank.co.jp/special/feature/347/

[3] https://www.cr.mufg.jp/mycard/beginner/24072/index.html

[4] https://www.hokugin.co.jp/cs/increase_insurance/contents/002.html

[5] https://www.taiyo-seimei.co.jp/net_lineup/colum/basic/021.html

[6] https://www.orixbank.co.jp/column/article/200/

[7] https://www.nenkin.go.jp/oshirase/taisetu/2024/202404/0401.html

[8] https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20150401-02.html

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the previous discussion~

【The National Pension System is an Extremely Attractive System】

On that note, the National Pension, which includes an insurance function, is a highly attractive system.

In particular, women, who tend to live longer, have a higher probability of financially benefitting.

The premiums for the National Pension are reviewed every year, as are the benefit amounts.

This point needs to be noted.

The figures we are using here are calculated based on the premium and benefit amounts known as of 2024, assuming no changes.

With this premise in mind, the National Pension remains highly attractive.

Furthermore, I’d like to calculate the IRR (Internal Rate of Return) of the National Pension, taking tax-saving benefits into account. This is a key point.

Just looking at the return, just the IRR alone, might have left you feeling a bit uncertain.

However, the National Pension premiums offer additional tax-saving benefits.

The entire amount of the premiums paid is subject to tax savings.

For someone with an income between 4 and 5 million yen and a tax rate of 10%, the tax-saving benefit is about 40,000 yen annually.

This means that tax savings reduce your tax burden.

In other words, it’s effectively equivalent to receiving that amount of money.

This is an important perspective to remember.

On the cash flow side, it’s treated as a positive.

So, if you’re saving on taxes, it means that the money going out is reduced.

In that sense, it’s the same as receiving more money.

Most people tend to focus on the income they earn in their salary but controlling the money that goes out is truly crucial.

Below is the IRR taking the tax-saving benefits into account.

In conclusion, when compared to a version without tax-saving benefits, the IRR improves by about 0.6%.

The IRR for the National Pension is:

(Ages 20–64)

Once again, here we are. From ages 20 to 64, it looks like this.

The tax-saving benefits add positively to it.

Every year, as premiums are paid, income tax decreases, so the tax-saving effect builds up.

(Ages 65–89)

From 65 to 89, while the amount received doesn’t change significantly, the IRR improves.

At age 81, it reaches 1.5%, and by living to age 87, it reaches 2.2%.

If you live to 85 or beyond, you can achieve a compound return of 2.0% over 65 years, making it even more attractive.

In addition, various forms of insurance coverage are included.

For high-income earners, the tax-saving effect increases even more, potentially raising the IRR to 4% or 5%.

Additionally, up to 700,000 yen of public pension benefits are tax-free.

Therefore, if your National Pension benefits are around that amount, they’re almost entirely untaxed.

This is due to the public pension deduction.

In other words, there are clear tax-saving advantages when receiving benefits as well.

Special Thanks OpenAI and Perplexity AI, Inc