管理人オススメコンテンツはこちら

「ここが抜け道|知らないと損する年金の真実と賢い負担軽減法」

〜前回のつづき〜

●まとめ

国民年金はリスクとリターンの良い

優良な保険です。

前回は厚生年金のお話しでしたけれども

今回は国民年金のお話しだったんですね。

国民年金には

加入は義務ですけど

支払う価値が有ります。

そういう結論です。

でも厚生年金はイケてません。

国民年金のIRRは

2.2〜2.8%になるんですよね。

一方厚生年金は

余裕でマイナスなんですよ。

平均寿命まで生きて

IRRがマイナス1%とか

そんなレベルです。

会社負担分は

自分が払ったものと見なさない

という前提で

ようやくギリギリプラスになるとか

そんなレベルです。

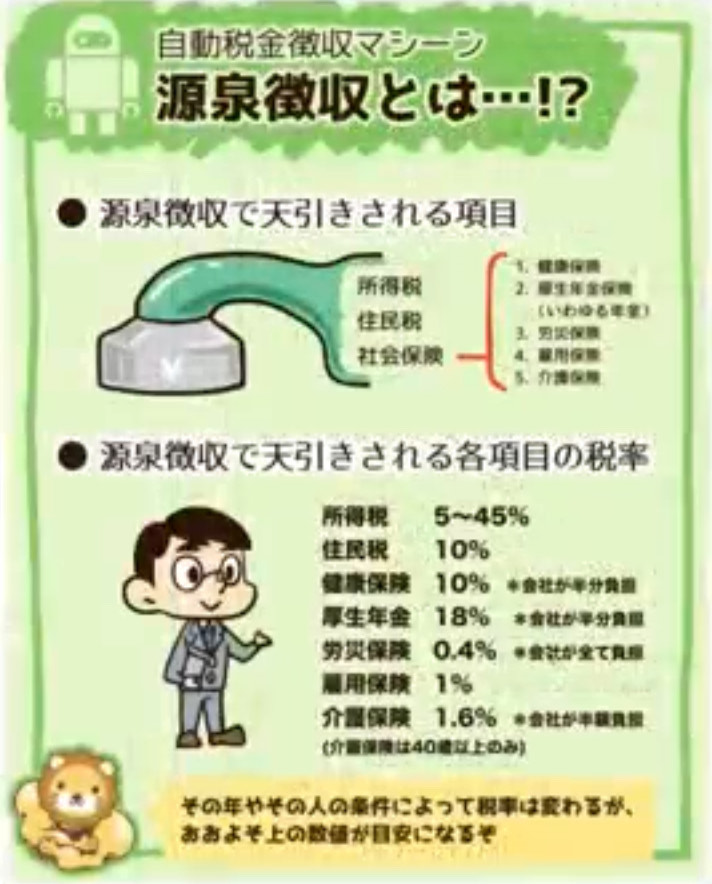

どれぐらい徴収されてるか

覚えてますか?

会社員の人は毎月自動で天引きされてるから

イメージしてないかもしれないですけど

(源泉徴収とは・・・ 出典:リベラルアーツ大学)

これですよね。

・健康保険

・厚生年金

などなど天引きされてます。

給料の額面から厚生年金だけで

18%も取られてるんですよね。

会社が半分負担してくれてるとは言え

18%払ってるんですよ。

だからあなたも

9%払ってるという事なんですね。

しかも会社が半分負担してくれてるとは言え

売上の利益が有って会社の利益が有るから

会社が払ってるという事は

間接的に自分が払ってるという事です。

その分給料に反映されなくなる。

なのでこれだけ取られてるという事なので

なるべく入りたくない訳ですよ。

なるべく入りたくないんだけど

会社員である以上は

脱退させてくれない訳ですよね。

社会保険料は出来る限り下げたい。

払いたくない訳ですよ。

上がり続ける社会保険料への個人が出来る対策は

これはずっとお話ししてきているように

事業所得を作る事なんです。

だから事業所得を作ろうと言ってるんですね。

社会保険料の決まり方のおさらいなんですけど

4〜6月の標準報酬月額で決まるんですね。

4〜6月に沢山給料をもらってる人は

沢山引かれる。

なので会社員が副業で

いくら事業所得を増やしても

給与所得は増えないので

社会保険料の負担というのは

上がらないんですよ。

ここが抜け道です。

もちろん法律で払わないといけないものとか

入らないといけないものというのは

加入したらいいんですけど

合法的に払わなくても済む

入らなくても済むのであれば

その制度というのは使えばいい。

それだけの話です。

この辺の話は

↑ここでずっとお話ししてます。

税金のコストを抑えるというのは

資産を築く上で本当に大切な事なので

必ず勉強して欲しいところです。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

国民年金と厚生年金についての要点をまとめます。

国民年金は、20歳から60歳未満の全ての人が強制加入する制度で、老齢、障害、死亡時の生活保障を目的としています。月額16,980円の保険料を支払い、40年の加入が原則ですが、25年加入で受給資格を得ることも可能です。国民年金の投資収益率(IRR)は2.2〜2.8%と比較的良好です。

一方、厚生年金は会社員が強制加入し、給与の18%が保険料として天引きされます。労使折半であるものの、厚生年金のIRRはマイナスになることが多く、会社負担分を考慮してもプラスになるのは難しい状況です。

社会保険料を抑えるためには、事業所得を増やすことが有効です。特に4〜6月の標準報酬月額で決まるため、副業で事業所得を増やしても給与所得が変わらなければ負担は上がりません。このように、国民年金は加入価値がありますが、厚生年金は負担が大きいため、合法的に社会保険料を抑える方法を検討することが重要です。

Citations:

[1] https://money-bu-jpx.com/news/article043073/

[2] http://www.kyorin-u.ac.jp/univ/user/general_policy/kitajima/01resume/nennkinnkokogakawatta.htm

[3] https://www.resonabank.co.jp/nenkin/ideco/column/column_0003.html

[4] https://www.city.kishiwada.osaka.jp/soshiki/21/kokunen-toku.html

[5] https://www.mhlw.go.jp/shingi/2002/09/s0910-2c.html

[6] https://www.city.kokubunji.tokyo.jp/faq/kurashi/1005234/1005253/1005425.html

[7] https://www.web-tac.co.jp/information/column/detail.html?name=dmp_alm_2405&type=column

[8] https://www.nenkin.go.jp/service/kokunen/hokenryo/hokenryo.html

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Previous Post~

【Summary】

The National Pension is a high-quality insurance with a good balance of risk and return.

Previously, we discussed the Employees’ Pension, but this time the topic is the National Pension.

While enrollment in the National Pension is mandatory, it’s worth paying for.

That’s the conclusion.

However, the Employees’ Pension isn’t as favorable.

The internal rate of return (IRR) for the National Pension is about 2.2–2.8%.

On the other hand, the Employees’ Pension is easily in the negative range.

For those living up to the average life expectancy, the IRR is around -1%.

Assuming that the company’s contribution isn’t considered as something you pay yourself, it only barely turns positive.

Do you know how much is deducted from your paycheck?

Salaried employees may not realize it since it’s automatically deducted every month.

This is where it’s going:

- Health insurance

- Employees’ Pension, etc.

Deductions are made for these items.

About 18% is deducted solely for the Employees’ Pension from your gross salary.

Even though the company covers half, you’re still effectively paying 18%.

So, this means you’re paying 9% yourself.

And even if the company pays half, since a company’s profits are a result of revenue, it still indirectly means you’re paying for it.

This reduces the portion that reflects in your salary.

Given this deduction, it’s understandable to want to avoid participating if possible.

But as long as you’re an employee, opting out is not allowed.

It’s natural to want to reduce social insurance premiums as much as possible.

People generally don’t want to pay them.

One personal approach to tackling the ever-increasing social insurance premiums is to generate business income, as I’ve mentioned many times.

This is why I recommend generating business income.

Social insurance premiums are determined by your standard monthly wage for April–June.

If you receive a higher salary during these months, your premiums increase.

So, for salaried employees, no matter how much you increase your business income through side work, your employment income doesn’t rise.

Thus, the burden of social insurance premiums doesn’t increase.

This is the loophole.

Of course, if there’s something legally required, you should pay it or enroll as needed.

However, if you can legally avoid paying or enrolling, then it’s worth taking advantage of that system.

That’s all there is to it.

For more on this topic:

Reducing tax costs is essential to building wealth, so it’s a crucial area of study.

Special Thanks OpenAI and Perplexity AI, Inc