管理人オススメコンテンツはこちら

「1,500万円以上得する|あなたの未来をサポートする年金プラン」

〜前回のつづき〜

●【じぶん年金】終身年金の作り方(つづき)

(4)国民年金基金

(出典:https://www.zenkoku-kikin.or.jp/)

フリーランスのみですが

国民年金基金というのが有って

名前は似ていますが

国民年金とは別の制度です。

国民年金基金というのも

終身年金に出来ます。

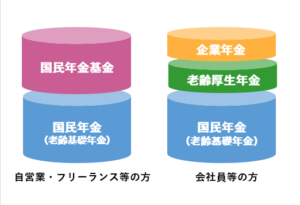

自営業やフリーランスは

会社員や公務員と比べると

年金が手薄なんですよね。

その差を埋める為に

作られた制度です。

(出典:https://www.npfa.or.jp/system/about.html)

ちょっと保障が薄い。

・自営業

・フリーランス

はちょっと保障が薄いですよね?

だから国民年金の上に

国民年金基金を乗せる事が出来ます。

会社員は

・厚生年金

・企業年金

などが3階建てで

乗っかってきたりする。

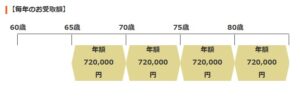

国民年金基金は受給額を

あらかじめシミュレーション出来る

という特徴があります。

例えば

30年かけて

総額1千万円の掛金

月当たり3万円弱を払うと

毎年70万円強受け取ることが出来る。

この場合14年以上生きると

モトが取れるという

試算になるんですね。

だから79歳より手前で

亡くなってしまったら

損なんですけど

100歳まで生きるのであれば

1,500万円以上得する

という事になります。

(出典:https://www.npfa.or.jp/check/simulator.html)

公式ホームページで

シミュレーションが

出来るようになってるので

結構面白いのではないかと思います。

国民年金よりは不利な

終身年金ですけど

民間の個人年金よりは

はるかに有利ではないか

という制度です。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

国民年金基金は、自営業者やフリーランスのために設計された制度で、年金が手薄な人々を支えることを目的としています。この制度は、国民年金の上に上乗せする形で終身年金として利用可能です。主な特徴として、受給額を事前にシミュレーションできる点があります。例えば、30年間にわたり月額約3万円(総額1000万円)を支払った場合、年間受給額は約70万円となり、79歳まで生存すれば元が取れる計算です。100歳まで生きると1500万円以上の利益が得られます。

国民年金基金は、公的な制度であり、民間の個人年金よりも有利な条件が多いですが、国民年金よりは保障が薄いという欠点もあります。加入者は公式ウェブサイトでシミュレーションを行い、自分に合ったプランを検討することができます。この制度は、老後の生活に安心をもたらす有効な選択肢となるでしょう。

Citations:

[1] https://www.zenkoku-kikin.or.jp

≪≪Chat-GPTくんによる英訳≫≫

~Continued from the previous section~

【How to Create Your Own Pension: Lifetime Annuity (Continued)】

(4) National Pension Fund

For freelancers only, there is a system called the National Pension Fund. While its name is similar to the National Pension, it is a separate system.

The National Pension Fund can also be used to create a lifetime annuity.

Self-employed individuals and freelancers often have weaker pension coverage compared to company employees or public servants.

This system was created to fill that gap.

Weaker Coverage for Self-Employed and Freelancers

– Self-employed

– Freelancers

These groups tend to have less pension coverage. To address this, the National Pension Fund can be layered on top of the National Pension.

In contrast, company employees may have:

– Employees’ Pension Insurance (厚生年金)

– Corporate Pensions (企業年金)

These often form a “three-tiered” pension structure.

Features of the National Pension Fund

A key feature of the National Pension Fund is the ability to simulate your future pension benefits in advance.

For example:

– Over 30 years, a total contribution of ¥10 million (roughly ¥30,000 per month) could yield an annual pension of over ¥700,000.

– In this scenario, living 14 or more years would mean breaking even.

– If you pass away before age 79, you incur a loss. However, if you live to age 100, you could gain more than ¥15 million.

Simulation Tools Available

The official website offers simulation tools, which make it quite interesting to explore your potential benefits.

While it may not be as advantageous as the National Pension, the National Pension Fund offers much better terms compared to private individual pensions.

Special Thanks OpenAI and Perplexity AI, Inc