管理人オススメコンテンツはこちら

「すごくもったいない|負のループ脱出計画!保険の節約で未来を変える」

〜前回のつづき〜

●保険を見直すべき理由3つ(つづき)

理由(2)確実かつ効果が大きいから

支出つまり固定費は

誰しもがやれば確実に

毎月そこそこ大きい効果が

得られる訳ですよね?

3大支出と呼ばれるだけあって

一生に支払う金額も

すごく大きいんですよね。

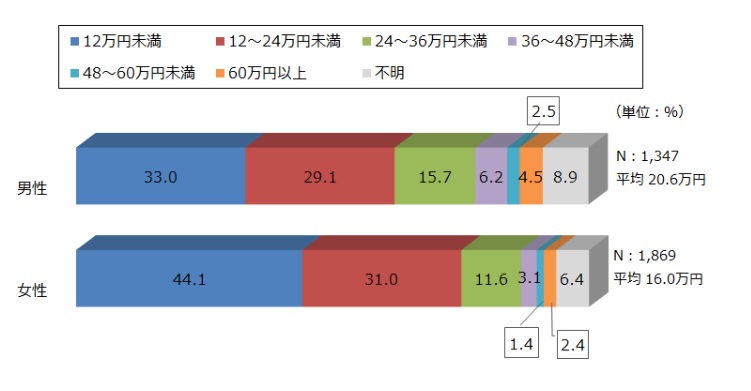

(出典:https://www.jili.or.jp/lifeplan/houseeconomy/847.html)

男性で平均20.6万円

女性で平均16万円

1年で払ってるんですよ。

これは

生命保険と個人年金保険を

合わせた数字だけでこれなので

他に保険に入ってる人というのは

もっと払ってる事になるんですよね。

男性であれば

月当たり平均2万円ぐらい

払ってるという事になるんですよね。

すごくもったいないですよね。

結論から言うと保険というのは

生命保険だけじゃなくて

全部の保険を合わせても

必要な保険全部合わせても

月に5千円程度払ってれば

十分保険はカバー出来る

という事ですよね。

多くの人が払い過ぎなんですよ。

ただでさえ上がらない給料に

ノーガードで取られる税金ですよ。

全部差っ引かれて

やっと財布に入ったお金から

無駄な保険料を支払って

貯金が出来る訳がないんですよ。

(出典:リベラルアーツ大学)

↑この状態ですよね。

収入源は1つしか無いし

税金はドンドン取られるし

投資に回せず浪費に

ドンドン回してしまう。

保険が生活苦の仕組みの

一つの大きな原因だということですよね。

貯金が出来ないから

どうなるかというと

有事のリスクに

備えられない訳ですよね?

後でお話ししますけど

医療保険なんかに対しては

公的保障と

最低限の生活防衛資金

すなわち貯金で備えるというのが

一番コストパフォーマンスがいいんですけど

その『いざ!』という時に貯金が無いから

割高の保険に入らないといけない。

という事でまた貯金が出来なくなって

負のループになってしまったりとか

貯金が無いから

投資が出来ない訳ですよね?

つまり『お金のなる木』を

買っていけないので

『お金のなる木』を買えないから

いつまで経っても楽にならない

という事ですよね?

毎年毎年楽にならない。

もう負のループに陥っていく

という事になっちゃうんですよね。

だから保険は

月に5千円程度も有れば十分なんです。

確実かつ効果が大きいから

まず保険を見直そうという事です。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

保険を見直すべき理由の一つは、「確実かつ効果が大きいから」です。多くの人が生命保険や個人年金保険に年間でかなりの額を支払っています。男性は平均20.6万円、女性は16万円で、月にすると男性は約2万円です。しかし、必要な保険を全て合わせても月5千円程度で十分カバーできることが分かっています。

過剰な保険料を支払うことで、手取り収入から無駄な支出が増え、貯金ができなくなります。貯金がないと、有事のリスクに備えられず、結果的に割高な保険に頼らざるを得なくなります。この負のループに陥ると、投資に回せる資金も減り、経済的な自由を得るチャンスを逃してしまいます。

したがって、保険料を見直し、月5千円程度に抑えることで、貯金や投資に回せる資金を確保し、より良い経済状況を築くことが可能です。保険の見直しは、確実かつ効果的な改善策と言えるでしょう。

Citations:

[1] https://www.jili.or.jp/lifeplan/houseeconomy/847.html

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Previous Section~

【Reasons to Reevaluate Your Insurance (Continued)】

Reason (2): It’s Certain and Highly Effective

Expenses, particularly fixed costs, are something that anyone can adjust, and doing so yields a significant monthly impact.

Given that insurance is considered one of the “big three expenses,” the lifetime cost is enormous.

(Source: https://www.jili.or.jp/lifeplan/houseeconomy/847.html)

On average, men pay 206,000 yen annually, and women pay 160,000 yen.

And that’s just for life insurance and private pension insurance.

For those enrolled in other types of insurance, the total amount paid is even higher.

For men, this translates to an average of about **20,000 yen per month**.

That’s incredibly wasteful.

The conclusion is that, including life insurance and all other types of insurance,

if you’re spending around 5,000 yen per month,

you can still get adequate coverage.

Most people are overpaying for their insurance.

With stagnant wages and relentless taxes eating away at our earnings,

the money that finally makes it into our wallets ends up paying for unnecessary insurance premiums,

leaving no room for savings.

(Source: Liberal Arts University)

This is the reality we face.

With only one source of income, ever-increasing taxes,

and no ability to invest, more and more money is wasted.

Insurance premiums are one of the major contributors to financial strain.

Without savings, there’s no preparation for financial emergencies.

Let me explain further.

When it comes to medical insurance, for example, relying on **public coverage** and

a minimum emergency fund (i.e., savings)

is the most cost-effective strategy.

However, without savings for emergencies,

people are forced to enroll in overpriced insurance plans.

This leads to further inability to save,

creating a vicious cycle*.

And without savings, there’s no capital for investing.

This means you can’t purchase “money trees” that generate income.

Without these “money trees,” financial relief remains elusive.

Year after year, nothing improves.

This results in a downward spiral of financial struggle.

Therefore, insurance should cost no more than 5,000 yen per month.

Reevaluating your insurance is crucial because it’s a certain and effective way to improve your financial situation.

Special Thanks OpenAI and Perplexity AI, Inc