管理人オススメコンテンツはこちら

「民間の医療保険なんかはいりません|知って得する公的保障の活用術」

〜前回のつづき〜

●要りそうで要らない保険一覧(つづき)

(2)医療保険

これもいりません。

理由:

公的保険+貯金が

一番コストパフォーマンスがいいから。

病気なんかで

お金がかかってしまうという事に対して

対策として一番コスパがいいのが

公的保険+貯金なんですよね。

(出典:リベラルアーツ大学)

病気で

医療費が数百万円掛かったとしても

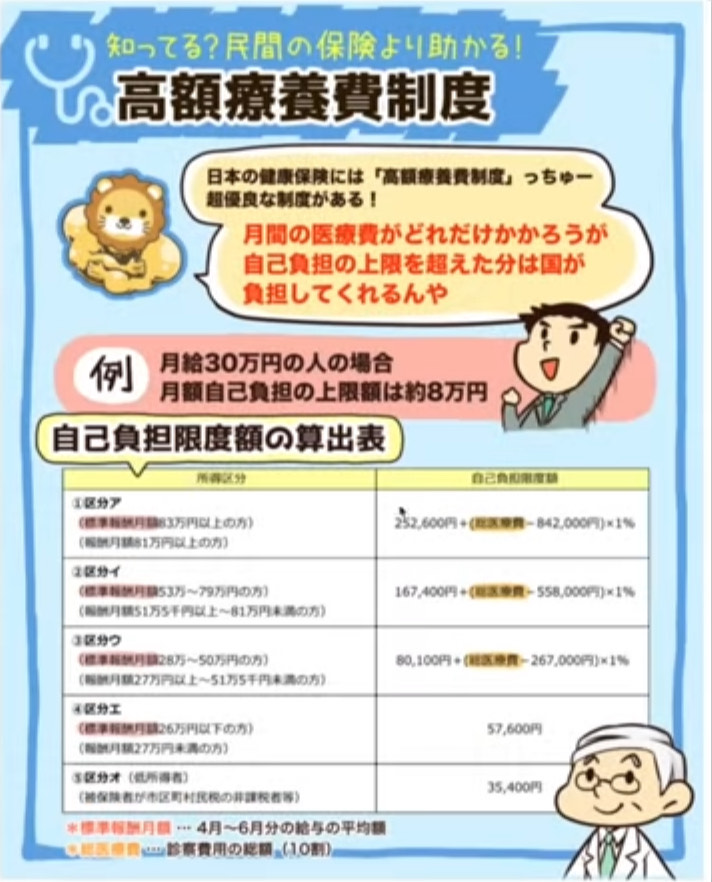

高額療養費制度というのが有るので

最大で月に10万円ぐらいしか

掛からないんですよ。

(所得によります。)

大体10万円ぐらいで

見ておいたらいいです。

私の友人が

結核にかかってしまったんですよ。

集中治療室にしばらく入ってたので

200万円の治療費が掛かったんですね。

だけど払ったのは

月をまたいで

2ヶ月分掛かるので

10万円✕2=20万円で済んだ

という事ですね。

だから最大でも

これぐらいなんですよ。

だから

最低限貯金を貯めておいたら

十分ですよね?

怪我や病気で働けなくなって

収入が途絶えたらどうなるのか?

医療費は

これぐらいで済むかもしれないけど

収入が途絶えたら困ります

という人なんかも

結局社会保険とか公的保障で

どれぐらい出るのかというのを

知って欲しい。

.jpg)

(出典:リベラルアーツ大学)

傷病手当金というのが有りますからね。

労災保険の方から

休業保障給付というのが出るんですけど

大体傷病手当とどちらかから出るので

月給の大体6〜8割が補填されます。

サラリーマンなんかは

「急に収入がなくなっちゃったら可哀想だよね」

という事で国が

サポートしてくれるんですよね。

では障害が残った場合はどうするか?

働けなくなった場合というのは

(出典:リベラルアーツ大学)

障害年金というのが出ますから

まず知っておきましょう

という事です。

なので

基本的には国の保障を軸にしていけば

民間の医療保険なんかは別にいりません。

公的保険+貯金でOKです。

とか

というお話しで触れてますので

参考にしてみて下さい。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

医療保険は必要ないとされる主な理由は、公的医療保険制度と貯金の組み合わせが最もコストパフォーマンスが良いためです。日本の公的医療保険制度では、全ての国民が加入しており、医療機関の自由な選択が可能です。また、高額療養費制度により、月々の自己負担額には上限が設定されているため、例えば200万円の治療費がかかっても、実際の負担は約10万円程度で済むことがあります。

さらに、収入が途絶えた場合の保障としては、傷病手当金や労災保険による休業補償があります。これらは月給の約6〜8割を補填し、障害が残った場合には障害年金も支給されます。このように、公的制度と適切な貯金を活用すれば、民間の医療保険は不要とされます。ただし、個々の状況に応じて判断することが重要です。

Citations:

[1] https://www.axa.co.jp/about-insurance/column/medical02/

[2] https://www.rinpasyu.jp/wm/support02/

[3] https://manekomi.tmn-anshin.co.jp/hoken/17611547

[4] https://www.med.or.jp/people/info/kaifo/feature/

[5] https://www.jili.or.jp/lifeplan/lifesecurity/8455.html

[6] https://www.41fp.com/media/life-insuarance/seimeihoken-iranai/

[7] https://hoken.kakaku.com/gma/select/need/

[8] https://www.life8739.co.jp/product/iryo/column02

[9] https://www.f-l-p.co.jp/knowledge/1029

[10] https://www.fukoku-life.co.jp/ad/mirainotobira/learn/column/injury/004.html

[11] https://hoken.kakaku.com/gma/select/high-cost/

[12] https://www.shiruporuto.jp/public/document/container/seiho/seiho5_04.html

[13] https://www.kyoukaikenpo.or.jp/g3/sb3030/r150/

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the Last Section~

【List of Unnecessary Insurance (Continued)】

(2) Medical Insurance

This is also unnecessary.

Reason: Public insurance + savings offer the best cost performance.

When it comes to covering medical expenses, the most cost-effective approach is public insurance combined with savings.

(Source: Liberal Arts University)

Even if medical expenses amount to several million yen due to illness,

there is a system called the High-Cost Medical Expense Benefit System.

With this system, the maximum out-of-pocket expense is typically around 100,000 yen per month.

(Note: The exact amount depends on your income.)

In general, you should plan for about 100,000 yen.

For example, one of my friends contracted tuberculosis.

Their treatment required a stay in the ICU, costing around 2 million yen.

However, because the treatment spanned two months, their out-of-pocket cost was just:

100,000 yen × 2 months = 200,000 yen.

So, at most, you’re looking at this level of expense.

If you maintain a sufficient level of savings, that should be more than enough, right?

【What if an illness or injury leaves you unable to work?】

While medical expenses might be manageable, some people might worry about losing their income.

For such cases, it’s important to understand how much support you can receive from social insurance and public safety nets.

(Source: Liberal Arts University)

-In the event of illness or injury:

There is a benefit called sickness and injury allowance.

Under workers’ compensation insurance, you can also receive temporary disability compensation benefits.

In most cases, you will receive one or the other, and these typically cover 60-80% of your monthly salary.

For salaried workers, the government provides support to ensure that you’re not left without income unexpectedly.

– In the event of a disability:

If you’re unable to work due to a disability, you can receive **disability pensions**.

It’s important to be aware of this.

【Conclusion】

Relying on public insurance and savings is generally sufficient. There’s no need for private medical insurance.

For more detailed discussions, refer to:

– Episode 6-2: Do You Need Medical Insurance? Additional Explanation Part 1

– Episode 79: How Much Emergency Savings Should You Have? (Part 1)

(Source: Liberal Arts University)

Special Thanks OpenAI and Perplexity AI, Inc