「魔法のワード|住まいは未来への重大な投資、慎重な選択を」

〜前回のつづき〜

●数字と感情を分けると見えてくる~賢い住まい選びの本質~(つづき)

私自身はどうかと言うと

・中途半端な持ち家

・資産にならない持ち家

は反対派です。

やはりほとんどの家は

負債になってしまうからです。

●マイホームが負債になる未来へ~知らないと損する日本の住宅市場~

家が負債になってしまう理由ですが

マイホームには

沢山のリスクがあります。

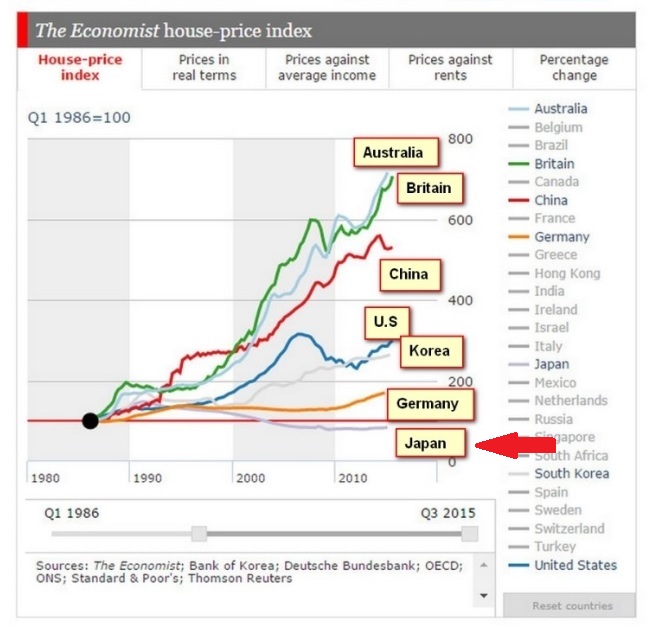

まず金銭面で言うと日本では

中途半端な物件の資産価値は

下がり続ける。

(出典:https://www.facebook.com/TheEconomist/photos/dailychart-the-economist-house-price-index-tracks-the-health-of-housing-in-26-ma/10153220443804060/)

今後の日本は

需要が減るから資産価値の上昇は

見込めないですよね?

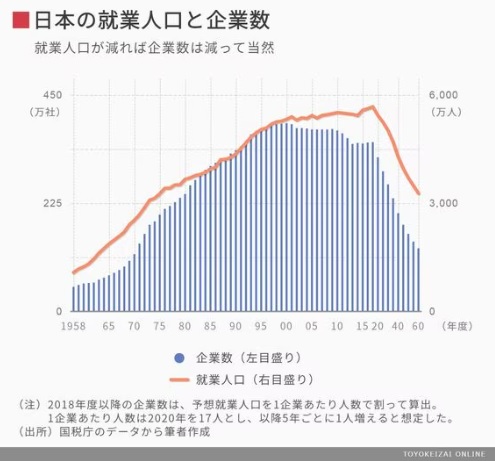

需要というのは何かと言うと人口です。

(出典:https://toyokeizai.net/articles/-/209674?page=2)

人が増えれば

住宅は当然必要になるし

人が減れば需要は減る

という単純な話です。

今後の日本というのは

当然人口は減っていく。

働く人も減っていく

という事です。

高度経済成長期という

人口ボーナス期間が

終わってるんですよね。

地方は過疎化して

生き残るのは真ん中一等地だけの

可能性が高いという事です。

もちろん

外国人を受け入れるとか

色んな案が有るんですけど

基本的には

過去のデータから未来を読んでいくと

そういう未来になる可能性が

高いという事です。

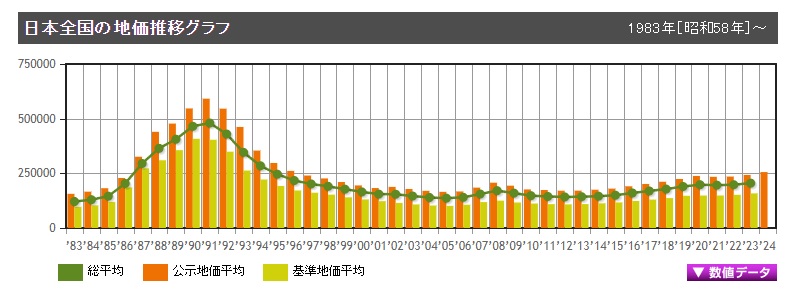

現に地価も伸び悩んでいます。

(出典:https://tochidai.info/)

土地の値段というのは

一部の地域を除いて

ずっと伸び悩んでるんですよね。

ということで

中途半端な物件の価値は

下がり続けます。

ということは

負債になってしまう

という事です。

●マイホームの落とし穴~ローン完済後も終わらない支払いの現実~

不動産業者はこんなことを

結構言うんですよ。

「マイホームは

ローン返済が終わったら

あなたのものですよ!」

とか

「毎月家賃払ってるの

もったいないですよ!」

とか

「自分のものにしましょうよ!」

とか。

これは魔法のワードですね。

実際は

なかなかそういう訳にはいかない。

ローン返済が終わっても

維持費はかかり続けるんですよ。

実際には

・固定資産税

・都市計画税

・修繕費

マンションの場合は

・管理費

・修繕積立金

月ベースにならすと

大体2〜5万円ぐらいのコストが

結局かかるんですよね。

修繕費なんかは

たまに大きいのが出るんですよ。

10〜20年経ってくると

・外壁

・屋根

・水回り

などの修繕が出てきます。

賃貸であれば

大家さんに直してもらえる。

でもそういうのが

自分の持ち家であれば

結局かかってしまう。

結局のところ

住宅費はゼロで暮らすのは

無理なんだという事です。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

日本の住宅市場には、持ち家を選ぶ際に考慮すべき重要なリスクがあります。まず、資産価値の低下が挙げられます。中途半端な物件の価値は下がり続ける傾向にあり、人口減少により住宅需要が減少し、資産価値の上昇が見込めない状況です。日本は高度経済成長期の人口ボーナスが終了しており、地方の過疎化が進んでいます。地価も一部の地域を除いて伸び悩んでいます。

また、持ち家にはローン返済が終わっても継続的な維持費がかかります。固定資産税や都市計画税、修繕費などが毎月2〜5万円程度かかることがあります。マンションの場合、管理費や修繕積立金も加わります。特に10〜20年経過すると、外壁や屋根、水回りの大規模修繕が必要になることがあります。賃貸であれば大家が対応しますが、持ち家の場合は所有者が負担する必要があります。

これらの点から、持ち家が必ずしも経済的に有利とは限らないことがわかります。住宅費をゼロにすることは難しく、持ち家を選ぶ際にはこれらのリスクを十分に考慮する必要があります。

Citations:

[1] https://life-soleil.jp/loan-arrears/q-and-a/loanbankrupt-features/

[2] https://mabp.co.jp/magazine/8983/

[3] https://takarush.co.jp/blog/about-depopulation/

[4] https://www.globalbase.jp/myrenojournal/?p=1035

[5] https://www.pressance.co.jp/yuzusachi/magazine/market-trend/1155/

[6] https://naruhodosdgs.jp/depopulation_countryside/

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the previous part~

【Separating Numbers from Emotions – The Essence of Smart Home Choices (Continued)】

As for my personal stance:

– I am against owning a mediocre home.

– I am against owning a home that doesn’t become an asset.

This is because, in most cases, homes end up being liabilities.

【The Future of Homeownership as a Liability – The Hidden Risks in Japan’s Housing Market】

The reason homes can become liabilities is due to the numerous risks associated with homeownership.

From a financial perspective, in Japan, the value of mediocre properties continues to decrease.

In the future, Japan’s demand will decrease, so asset value appreciation is unlikely, right?

So, what is “demand”? It refers to population.

When the population increases, the demand for housing naturally rises.

When the population decreases, the demand for housing decreases — it’s that simple.

In the future, Japan’s population will inevitably decrease.

The number of working people will also decline.

This marks the end of Japan’s period of “high economic growth” fueled by the population bonus.

Rural areas will experience depopulation, and only the central, prime locations are likely to remain.

Of course, there are proposals to accept foreign workers or other solutions.

However, based on past data, it’s highly likely that the future will follow this trend.

In fact, land prices have been stagnating.

Land prices, excluding a few specific areas, have been stagnating for quite some time.

As a result, the value of mediocre properties continues to decline.

This means that they eventually become liabilities.

【The Pitfalls of Homeownership – The Reality of Ongoing Payments Even After Mortgage Completion】

Real estate agents often say things like:

– “Once you pay off your mortgage, the house is yours!”

– “It’s a waste to keep paying rent every month!”

– “Let’s make it yours!”

These are magic words.

But in reality, it’s not that simple.

Even after the mortgage is paid off, maintenance costs continue.

In fact, there are:

– Property taxes

– Urban planning taxes

– Repair costs

For apartments, there are:

– Management fees

– Repair fund contributions

On a monthly basis, the costs add up to about 20,000 to 50,000 yen.

Repair costs can sometimes be significant.

After 10 to 20 years, you may face repairs for:

– Exterior walls

– Roofs

– Plumbing and water systems

If you’re renting, the landlord will cover these repairs.

But if it’s your own property, you’ll be the one paying.

Ultimately, the reality is that living without housing costs is impossible.

Special Thanks OpenAI and Perplexity AI, Inc