「付ければ付けるほど・・・|お財布にやさしい!自動車保険の知って得する方法」

今日は【貯める力】

固定費削減

自動車保険を安くする方法

についてお話します。

●その1秒が、人生を変える~だから“保険”は走り出す前に~

自動車保険とは?

聞いた事がある人が

多いと思います。

自動車保険の中にも

種類があります。

(1)自賠責保険

(=自動車損害賠償責任保険)

これは強制保険です。

全員が入ってないといけないもの。

これは保証内容で言うと

自分が事故を起こした時に

被害者に対して

・死亡による損害 3,000万円

・後遺障害による損害 4,000万円

・障害による損害 120万円

慰謝料等を負担してくれます。

これは入っていないつもりでも

自賠責に入ってなければ

車検が通りません。

車検時には

車検期間を

カバーする保険期間の

自賠責保険に

加入している必要があります。

国が強制的に

義務づけている保険です。

(2)任意保険

大体自動車保険というと

この任意保険のことを指します。

色々なコマーシャルを

見かけるかと思います。

保証内容が

対人と対物があります。

・事故で相手を死亡させてしまう

・事故でモノを壊してしまう

ときに保証する保険です。

自賠責保険にも付いてますが

カバーしきれないことがあります。

死亡時3,000万円を超えてしまうと

大変なことになってしまうので

任意保険には

車を運転する方は

加入してほしい。

この対人対物の保険が

事故で自賠責保険では

カバーしきれない所を

カバーしてくれます。

(3)車両保険

自分の車が壊れた時

修理代が保険からおります。

相手に対しての保証ではなく

自分の車の保険です。

自分の車が壊れた

壊してしまった時の修理費です。

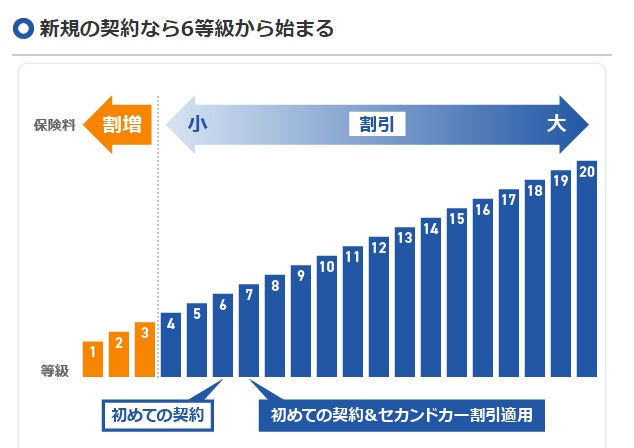

●無事故は、財布への最大のご褒美~コツコツ運転が、コツコツ割引に~

保険には

『等級』という言葉があります。

車に乗る人であれば

聞いた事があると思います。

保険には等級があります。

(出典:https://www.bang.co.jp/cont/non-fleet/)

初めて契約した際には

6等級からスタートします。

等級が上がると

保険料は下がります。

無事故の場合

1年に1等級ずつ上がっていきます。

事故を起こして

保険の申請すると

3等級ダウンする。

一回事故を起こして

保険を使うと元に戻るまでに

3年は掛かります。

●無制限にしておけば、“無限の後悔”は防げる~起きてからじゃ、遅いんだよ~

保険がそもそも必要なのか?

という事ですが

対人対物の保険は無制限

で入っておいていただきたい。

もちろん無い事を願いますが

大きな事故を起こしてしまった場合

対人の事故の場合

賠償金がどこまでも

膨れ上がる可能性があるので

無制限で入っておく方がいいです。

どんな事故を

起こすかわからないので。

しかし車両保険については

不要です。

これについては後述します。

●高いのは保険じゃない、無知の代償だ~“安心”と“浪費”は、紙一重だ~

保険を知って

毎月の保険を見直すのに当たって

ポイントが3点あります。

(1)保険会社を見直す

代理店を構えて

対人で販売している大手が使う手法で

非常に高価です。

結局販売者側のコストというのは

必ず消費者に価格で上乗せされてくるので

代理店型は高い。

保険会社を見直すだけで

年間2〜3万円変わる

というのがザラにあります。

だから一番は

保険会社を見直してほしい。

高い会社は

その中のどのプランを選んでも結局高いので

会社自体を見直す。

(2)契約条件を見直す

運転者限定条件と年齢条件があります。

運転する人が

本人限定や家族のみの場合とか

これが運転者限定条件です。

これに対して例えば

・26歳以上しか運転しない

・30歳以上しか運転しない

これが年齢条件です。

これを適切なものに見直すだけで

毎年の料金が結構変わってきます。

(3)車両保険は外す

これについては

意見の分かれるところではありますが

私の結論で言えば

車両保険は不要です。

大体日本人の4割強程度の人が

加入しています。

車両保険は加入するだけで

保険料が高くなります。

どのぐらい変わるかというと

車両保険を付けた場合の一例ですが

チューリッヒのTVコマーシャルによると

プリウス ゴールド免許 対人対物無制限

年間走行距離5,000km以下の場合、

32,520円/年間

全く同じ条件で車両保険だけ外した場合

14,830円/年間

約17,690円の差額です。

これだけで

年間約18,000円変わってきます。

月々にしたら約1,500円です。

大きいですよね?

それから

事故の時に車両保険を使うと

等級が当然下がります。

等級が下がって保険料も上がる。

その割に使う時があまりない。

例えば

3-a)軽い事故の場合

・バンパーが壊れた

・ちょとぶつけてヘコんだ

・修理費が5〜10万円ぐらい

これに保険を使うと等級が下がります。

等級が下がると先程申し上げた通り

3年間保険料が上がります。

そうすると修理費以上に

保険料が高くなってしまいます。

だから使わない方が得なんです。

3-b)全損事故の場合

・車が盗難にあった場合

・全損してしまった場合、

・エンジンが壊れて動かなくなってしまった場合

この場合必要ではないかと

思われがちですが

新車価格の保険はおりません。

例えば

200万円の車を買って

3年後に大破した。

それで保険に入ってるから大丈夫だと

思うかもしれませんが

新車の価格の保険代はおりません。

時価=その時の価格しかおりません。

大体毎年新車価格から

大体20%ぐらい下がった

計算になっていきます。

あまり古い中古車になってくると

もう価値・価格として評価されず

ほとんど保険代はおりません。

そしてここも問題なんですが

この時価というのは

その時の価格のことで

みんなが車の販売店に行って

見ている価格とは別なんです。

安く見積もられてしまう。

これをレッドブックと言います。

業者用の安い価格で

見積もられてしまいます。

非常に安く見積もられてしまうので

なかなか買い替えられるだけの

保険料が出ない。

(※特約:当事者間で交わされる特別の約束を指し

主たる契約のオプションとして付加されるもの)

特約は付ければ付けるほど

保険料がドンドンあがってしまいます。

だからなかなか難しい。

(全損事故でも自分で勝手に柱にぶつけた(自損)場合確かに保険はおりますが普通の事故の場合は相手がいるので相手の保険からも出ます)

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪perplexityちゃんによる文章まとめ≫≫

自動車保険には、法律で加入が義務付けられている自賠責保険と、任意で加入する任意保険があります。

任意保険は、対人・対物・車両保険などがあり、自賠責でカバーしきれない部分を補償します。

保険料を安くするためには、まず代理店型からダイレクト型などの保険会社に見直すことで、年間数万円の節約が可能です。

また、運転者限定や年齢条件を適切に設定することで、さらに保険料を抑えられます。

車両保険は保険料が高くなる原因であり、軽い事故で使うと等級が下がり、結果的に損をする場合が多いので、必要性をよく考えて加入しましょう。

対人・対物補償は無制限で加入することをおすすめします。

保険の内容を定期的に見直し、必要な補償だけを選ぶことで、家計の固定費を効果的に削減できます。

[1] https://www.sonysonpo.co.jp/auto/guide/agde001.html

[2] https://www.ms-ins.com/labo/higoro/article/131.html

[3] https://www.hokennomadoguchi.com/columns/songai/car/type/

[4] https://www.sompo-japan.co.jp/knowledge/basic/automobile/contents1/

[5] https://www.mitsui-direct.co.jp/car/guide/new/types/01.html

[6] https://www.ms-ins.com/personal/car/guide/kiso/001.html

≪≪Chat-GPTくんによる英訳≫≫

Today’s Topic: The Power to Save – How to Cut Fixed Costs by Reducing Car Insurance

—

【One Second Can Change Your Life – That’s Why Insurance Starts Before You Drive】

What is Car Insurance?

You’ve probably heard of car insurance.

But there are different types of car insurance.

(1) Compulsory Insurance

Also known as Compulsory Automobile Liability Insurance (CALI), or “Jibaiseki.”

This insurance is mandatory for everyone.

In terms of coverage, it compensates the victim when you cause an accident:

Death: up to 30 million yen

Aftereffects/disability: up to 40 million yen

Injury: up to 1.2 million yen

You may not realize it, but if you’re not enrolled in this insurance, your vehicle cannot pass inspection.

You’re required to purchase CALI for the duration of your vehicle inspection period.

This insurance is mandated by the government.

—

(2) Voluntary Insurance

When people talk about “car insurance,” they are usually referring to voluntary insurance.

You’ve probably seen various commercials about it.

Voluntary insurance covers:

Injury/death to another person (bodily injury liability)

Damage to property (property damage liability)

While compulsory insurance includes similar coverage, it’s often insufficient.

For example, if compensation for a death exceeds 30 million yen, you’ll face a huge financial burden.

That’s why if you drive, you should have voluntary insurance.

Voluntary insurance supplements what CALI doesn’t cover.

—

(3) Vehicle Insurance (Own Damage Coverage)

This covers your own vehicle when it’s damaged or broken.

It doesn’t cover damage to others — just your own car’s repair costs.

—

【No Accidents? Your Wallet Will Thank You – Safe Driving Earns You Steady Discounts】

Car insurance has something called a rating class or “grade” (等級 in Japanese).

Anyone who drives has probably heard of this.

When you first sign up for insurance, you start at Grade 6.

If you don’t have any accidents, your grade goes up by 1 each year, lowering your premium.

But if you cause an accident and make a claim, your grade **drops 3 levels**.

It takes **three years** of no accidents to recover from one claim.

—

【”Unlimited” Coverage Prevents Unlimited Regret – It’s Too Late After the Accident】

Is insurance even necessary?

Yes — especially unlimited coverage for bodily and property damage liability.

Of course, we hope you’ll never need it.

But in the event of a major accident, compensation could skyrocket.

That’s why unlimited coverage is strongly recommended.

You never know what might happen.

However, as for vehicle (own damage) insurance,

I personally believe **it’s unnecessary** — more on that later.

—

【It’s Not the Insurance That’s Expensive — It’s the Cost of Not Knowing】

If you understand insurance and want to review your monthly premium, here are three key points:

—

(1) Review the Insurance Company

Big-name insurers that sell through agents are often very expensive.

Why? Because the sales costs(agents, offices, etc.) are added to your premium.

Switching insurers alone can easily save you 20,000–30,000 yen per year.

So the first thing you should do is reconsider the company.

No matter what plan you pick at an expensive company, it’ll still be high — so **change the insurer itself**.

—

(2) Review the Contract Conditions

There are driver limitations and age restrictions.

For example:

Only the policyholder or family can drive (driver restriction)

Only drivers age 26+ or 30+ can drive (age restriction)

Adjusting these settings appropriately can significantly lower your premiums each year.

—

(3) Remove Vehicle Insurance (Own Damage Coverage)

This is a matter of opinion, but my conclusion is:

You don’t need it.

Roughly 40% of Japanese drivers carry it.

Just by having it, your premium goes up significantly.

For example:

According to a Zurich TV commercial:

Prius, gold license, unlimited liability coverage

Less than 5,000 km annual driving

→ With vehicle coverage: ¥32,520/year

→ Without it: ¥14,830/year

That’s a difference of ¥17,690/year — around ¥1,500/month.

That’s a big saving.

Also, if you use your vehicle insurance after an accident, your grade will drop.

Then, premiums go up — and you rarely even use it.

—

Example 3-a: Minor Accident

Bumper damage

Small dent

Repairs cost 50,000–100,000 yen

Using insurance for this will drop your grade, which then raises your premium for three years.

The extra cost can exceed the repair bill, making it not worth it.

—

Example 3-b: Total Loss

Theft

Complete destruction

Engine failure

People think insurance is essential in these cases — but you don’t get the full car price.

Say you bought a 2-million-yen car and crashed it 3 years later.

Even if you’re insured, you’ll only receive the current market value, not the new car price.

Typically, the car’s value drops about 20% each year.

Older used cars may not be valued at all — meaning very little payout.

Also, this market value is not what you see at dealerships.

Insurers use what’s called the “Red Book” value — an industry-only, much lower valuation.

So even if your car is totaled, the payout might not be enough to buy a replacement.

—

“Then why not add a rider (special clause)?”

(※ Riders are optional add-ons to your insurance policy.)

True — but the more riders you add, the more expensive the policy becomes.

So it’s not that simple.

(Note: In cases of total loss from a single-car accident — like hitting a pole — vehicle insurance will pay. But in normal two-car accidents, the **other party’s insurance** often covers the damage.)

Special Thanks OpenAI and Perplexity AI, Inc