管理人オススメコンテンツはこちら

「真逆の事が起きる|金利で未来が変わる!賢い選択のためのガイド」

〜前回のつづき〜

●金利を知らずに生きるな~知らない人ほど搾取される~

以前もお話ししましたが

もう一度復習の意味も兼ねて

代表的な金利をお話しします。

あなたが生きていく上で

使った事の有るローンも

有ると思うんですけど

これを聞いて

『大体これぐらいの金利じゃないか?』と

ピンと来たら金融リテラシーが高い。

普通の人よりは

感度がいいという事です。

(1)奨学金

時期にもよりますけど大体1%未満です。

(2)住宅ローン

1%前後ぐらいですかね。

(3)カーローンやデンタルローン

大体5%前後ぐらいです。

3.5%ぐらいの人もいるでしょうけど

7%ぐらいの人も

いるんじゃないですかね。

(4)カードローン

10〜15%ぐらいです。

(5)消費者金融

10〜18%ぐらいです。

(6)闇金

40%〜取れるだけ

『トイチ』と言うと10日で1割

これは年利だと

いくらになるんでしょう?

もちろんこれは違法だという

話をしてきましたよね?

今までの(1)〜(6)は

借金をして金利を払う分です。

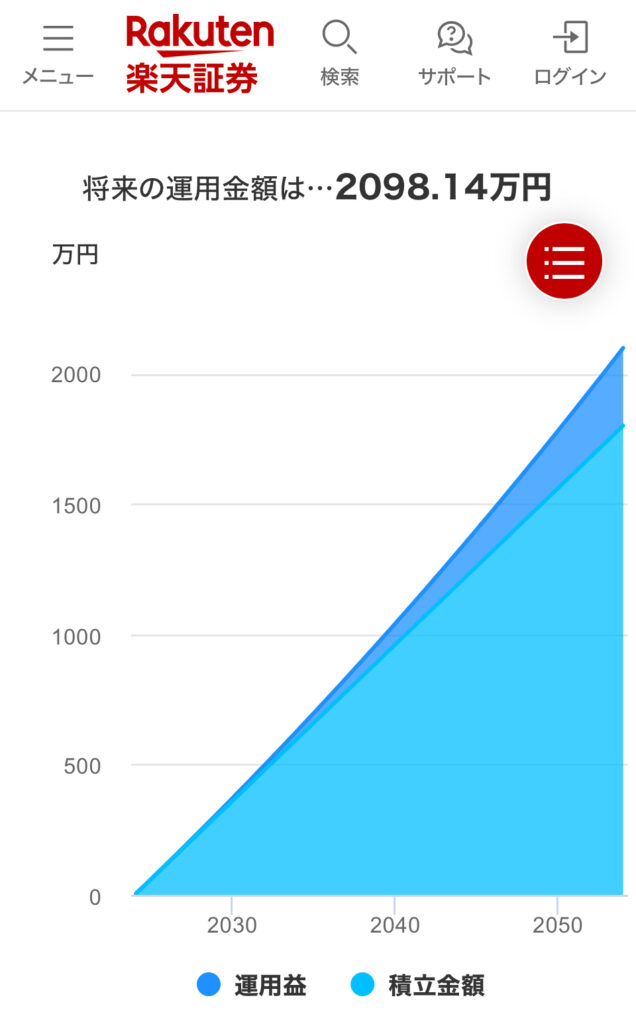

(7)投資の場合

毎月5万円

30年間積立投資をしたとすると

合計で1,800万円

積み立てるんですよね。

30×12×5万円=1,800万円

30年間

毎月5万円積立て続けたとします。

7-a)年利1%の場合

元本は1,800万円

自分で積み立てた分で

どれぐらい増えると思いますか?

これで投資で増える分は

年利1%だったら30年で

298万円増えるんですよね。

2,098-1,800=298万円

大体覚えておけばいいです。

完璧に覚える必要はありません。

感覚値の問題です。

7-b)年利5%の場合

30年間で

2,361万円増えるんですね。

4,161-1,800=2,361万円

積み立てたのは

1,800万円なんだけど

ここにプラスアルファで

2,361万円増えるという事です。

プラスですよ。

1,800万円と2,300万円の

差額じゃなくて

1,800万円に

プラス2,300万円増えるんですね。

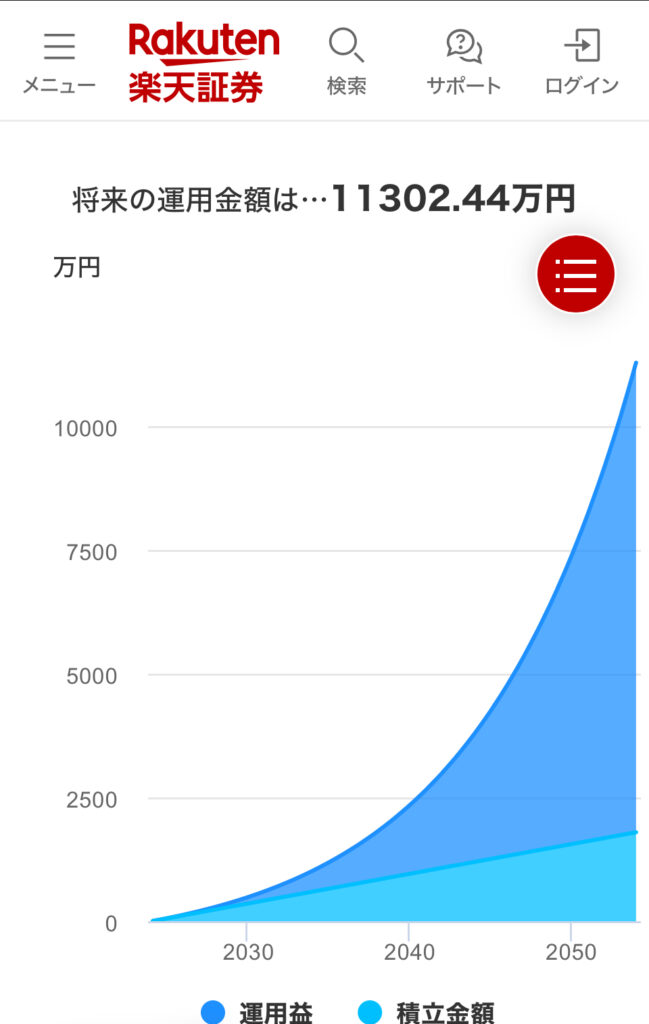

7-c)年利10%の場合

1億1,302万円になります。

11,302-1,800=9,502万円

増えるんですね。

トータル1億円以上の

資産になってるという事ですね。

10%で9,500万円増えたんですよ。

年利10%で9,500万円増えるんですよ。

これは貰った側の場合ですよね?

税金は考慮してないですけど

貰った側の場合。

複利で計算した場合ですけど

増え続けていきます。

ちなみに投資の神様

(出典:Wikipedia)

ウォーレン・バフェットの

平均利回りは22%です。

●投資の金利はお金を働かせる~借金の金利はあなたが働かされる~

金利はすごく大事なんですよ。

投資をした場合

これだけ増える。

しかし

借金をしてると

真逆の事が起きるという事です。

金利の考え方として

感覚値として掴んでほしい。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪perplexityちゃんによる文章まとめ≫≫

私たちの生活において「金利」を知ることは非常に重要です。

金利を知らないと、無意識のうちに搾取されやすくなります。

例えば、奨学金や住宅ローンはおおよそ1%前後と低い一方で、カーローンやデンタルローンは約5%、カードローンや消費者金融は10~18%、闇金に至っては40%以上もの高金利が課されることもあります。

借金をすると金利を払う側となり、返済負担が大きくなります。一方、投資では金利を受け取る側となり、例えば毎月5万円を30年間積み立てると、年利1%で約300万円、5%で約2,300万円、10%なら約9,500万円も増やすことができます。

つまり、金利を味方につければ「お金が働く」状態を作れますが、知らずに借金を重ねると「自分が働かされる」状況に陥ります。

金利の感覚を身につけることが、賢く生きるための第一歩です。

[1] https://www.sumai-surfin.com/columns/mansion-knowledge/mortgage1

[2] https://www.sbishinseibank.co.jp/retail/housing/column/vol152.html

[3] https://mogecheck.jp/articles/show/51rzNy7XEJ5o4mQ6ZkVv

[4] https://www.boj.or.jp/statistics/dl/loan/prime/prime.htm

[5] https://www.beautopia.jp/162616/

[6] https://www.aichibank.co.jp/important_infomation/details/250221.html

[7] https://www.rakuten-bank.co.jp/home-loan/rate/rate_trend_phl2.html

[8] https://sonybank.jp/info/2025/0422-01.html

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the last time~

【Don’t live blind to interest rates – the less you know, the more you’re exploited】

As I mentioned before, let’s go over this again for review.

Today, I’ll walk you through some typical interest rates.

You’ve probably used some form of loan in your life.

If you hear these examples and can roughly guess the interest rates,

that means your financial literacy is pretty high.

It means you’re more financially aware than the average person.

—

(1) Student Loans

Usually less than 1%, depending on the time period.

(2) Mortgage Loans

Around 1%.

(3) Auto Loans or Dental Loans

Roughly around 5%.

Some people may get 3.5%, others may be paying as high as 7%.

(4) Credit Card Loans

Between 10% and 15%.

(5) Consumer Finance (Personal Loans)

Usually 10% to 18%.

(6) Loan Sharks (Illegal Lending)

Starts at 40% and goes as high as they can take.

There’s a term called “toichi” — it means 10% interest every 10 days.

Ever wondered what that would be annually?

Of course, that’s illegal. We’ve discussed that before.

Loans (1) through (6) are all borrowing money and paying interest.

—

(7) In the Case of Investing

Let’s say you invest 50,000 yen every month for 30 years.

That adds up to a total of 18 million yen.

(30 years × 12 months × 50,000 yen = 18,000,000 yen)

So what happens over 30 years?

7-a) With a 1% annual return

Your investment grows to 20.98 million yen

→ Profit = 2.98 million yen

You don’t need to memorize this perfectly —

just understand it as a general sense.

7-b) With a 5% annual return

It grows to 41.61 million yen

→ Profit = 23.61 million yen

You contributed 18 million yen,

but gained an additional 23.61 million yen.

This isn’t a difference between 18 and 23 million —

you added 23 million on top of your original 18 million.

7-c) With a 10% annual return

It becomes 113.02 million yen

→ Profit = 95.02 million yen

That’s more than 100 million yen total.

You gained 95 million yen with just a 10% annual return.

Yes, this is before taxes — and it’s based on compound interest.

—

By the way, the legendary investor Warren Buffett

has achieved an average return of 22% annually (Source: Wikipedia).

—

【Interest on investments puts your money to work — interest on debt puts you to work】

Interest rates are incredibly important.

With investing, your money grows for you.

But with debt, the opposite happens — you’re the one doing the work.

I want you to get a feel for interest — not just the numbers,

but the sense of how it works over time.

Special Thanks OpenAI and Perplexity AI, Inc