「手取りが増えない諸悪の根源|社会保険のリアル」

今日は【貯める力】

社会保険料を安くする方法

についてお話します。

以前も社会保険については

お話ししたんですけど

今日はもう少し突っ込んで

どうしたら

社会保険を安く抑えられることが出来るのか?

という所までお話しします。

●社会保険料、年々上昇中~あなたの未来を圧迫する重荷~

社会保険は諸悪の根源なのでしょうか?

結論から言います。

本当にこの社会保険

「手取りが増えない諸悪の根源」

と言っていいぐらい高いんですよ。

もうとにかく高い。

社会保険と名前は付いてますが

実質は税金です。

しかも累進課税。

実質年収が高い人の方が

リターンが少ないんですよ。

もちろん社会保険というものがある事で

色々便利なのはわかるんですけど

わかりにくーくされてるんですよ。

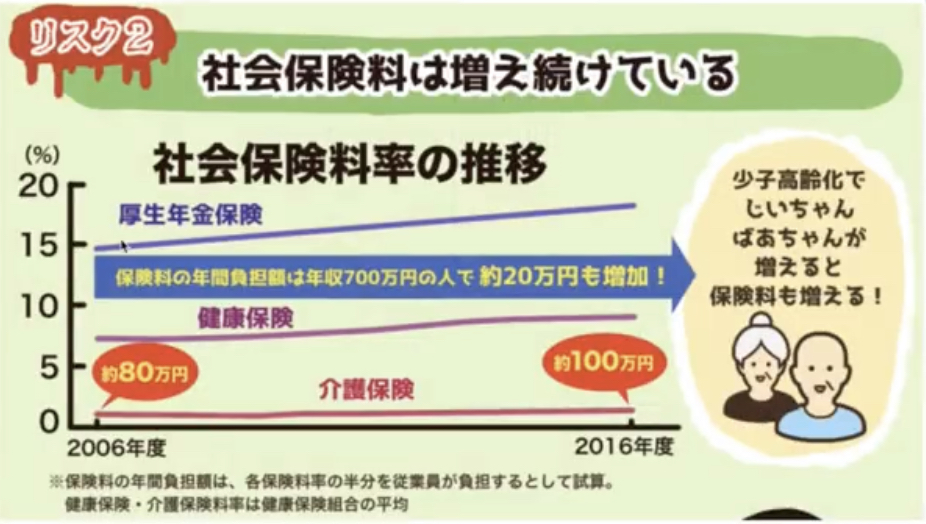

しかも社会保険料が増え続けてる。

(社会保険料は増え続けている 出典:リベラルアーツ大学)

あまりイメージないかもしれないですけど

社会保険料は年々ずーっと上がり続けてます。

だから年々負担が増えています。

●強制加入の罠、社会保険~自分の資産を守る方法は?~

健康保険料も年金保険料も

両方上がり続けてるんですよ。

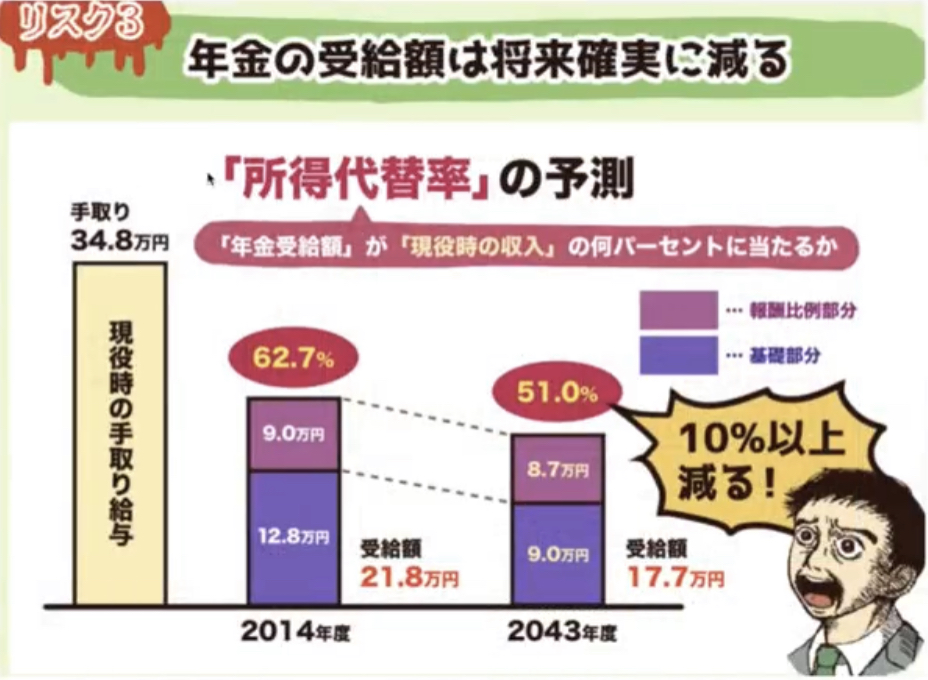

年金部分の受給額というのは

将来確実に減っていくんですよね。

(年金の受給額は将来確実に減る 出典:リベラルアーツ大学)

これだけ減ります。

自分で運用したほうが

はるかにリターンが大きいんですよ。

それなのに強制的に取られてしまう。

会社に半分出させるという事で

税金の実感をわかりにくくさせてるんですよ。

この社会保険というのは

会社が半分負担してるんですよ。

個人の保険なのに

どうして会社が半分負担するのか?

会社員からしてみたら嬉しい訳ですよ。

会社が半分負担してくれてたら

嬉しいですよね?

本当にこの社会保険って

ひどいんですよ。

でも国の制度なので

文句言ってても仕方ないですよね。

これをなんとかしたい。

なんとかしたいと言っても

この制度自体を作り替える事はできないので

これをどうにかしたい。

どうしたらうまく立ち回れるんだろう?

社会保険の基本のところは

過去の記事でお話ししています。

復習がてら

もう一度読んでみると

よろしいかと思います。

国の社会保障です。

国のやってる

ほぼ強制加入の保険みたいなものだと

思ってください。

給料から天引きされてる

税金の全体図を

もう一度みてほしいんですけど

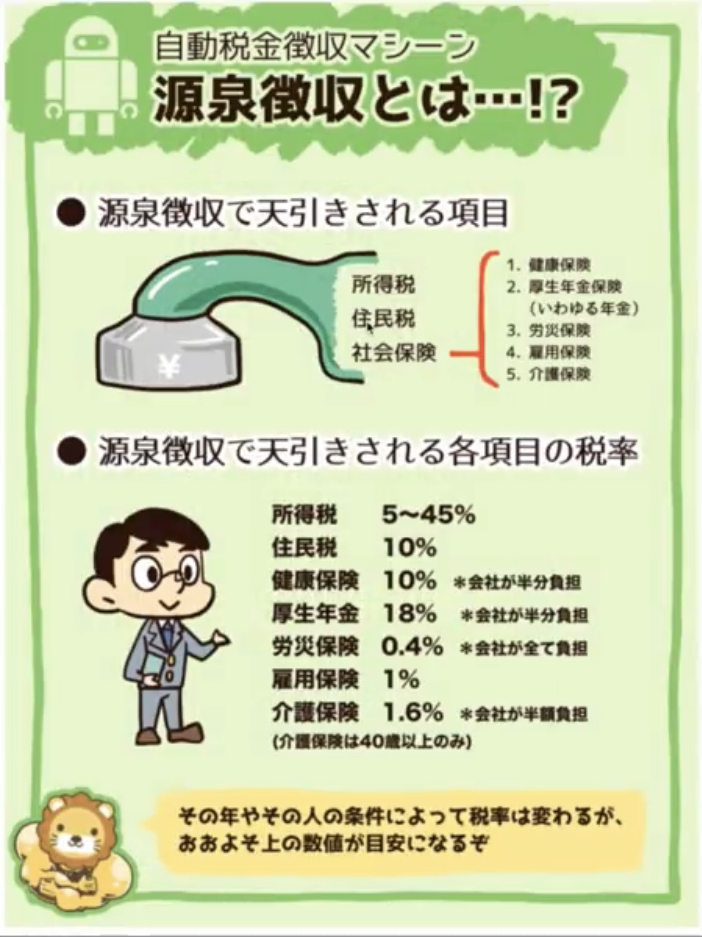

(源泉徴収とは 出典:リベラルアーツ大学)

この時源泉徴収の話をしたんですけど

天引きされてるんですよね。

毎月の収入の中から

自動税金徴収マシーンで

天引きされるんです。

税金部分というのは

・所得税

・住民税

でしたよね?

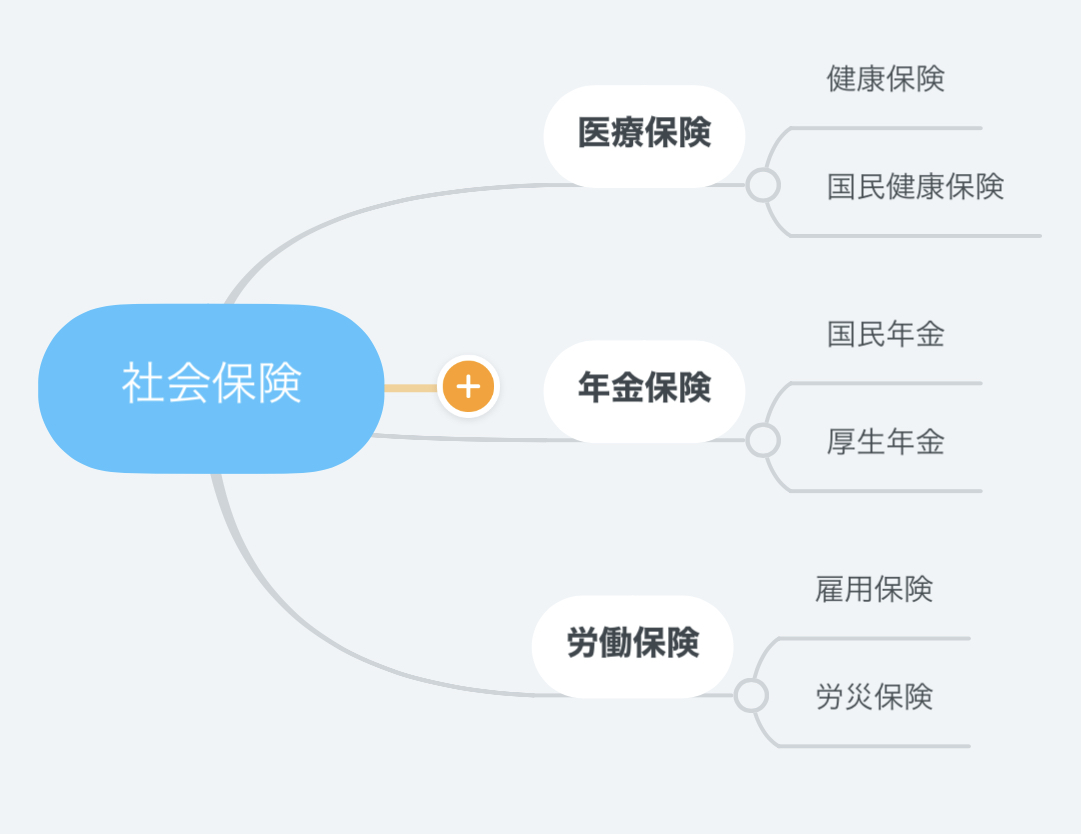

今回社会保険部分というのがこれでしたね。

結構色んなものが天引きされている。

・医療保険

・年金保険

・労働保険

が天引きされている。

もう一度

源泉徴収で天引きされているものの

全体図がこれです。

(自動税金徴収マシーン 源泉徴収とは? 出典:リベラルアーツ大学)

税金部分が

・所得税 5〜45%

・住民税 10%

この二つ。

そして社会保険。

これも税金みたいなものですけど

社会保険が

・健康保険 10%

・厚生年金 18%

・労災保険 0.4%

・雇用保険 1%

・介護保険 1.6%

です。

ザッと見て

すごいパーセンテージだと思いません?

全部足したらすごいパーセンテージですよ。

会社が半分負担してくれてるから

イメージわかないと思いますが

また後でお話しします。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

社会保険料の負担は年々増加し、手取り収入を圧迫する大きな要因となっています。健康保険や年金保険料の上昇が続く一方、将来の年金受給額は減少する見込みです。実質的には税金と同様の性質を持ち、高所得者ほど負担が大きくなる累進的な仕組みになっています。

毎月の給与から源泉徴収される社会保険料は、医療保険、年金保険、労働保険など多岐にわたり、その割合は無視できないほど高くなっています。会社が半額を負担しているため、個人の負担感が薄れがちですが、実際の負担額は大きいのが現状です。

国の制度であるため根本的な変更は難しいものの、個人レベルでできる対策を考えることが重要です。通勤手当の支給方法の変更や、退職金の活用、企業型確定拠出年金の利用など、様々な方法を組み合わせることで、社会保険料の負担を軽減し、手取り収入を増やす可能性があります。

Citations:

[1] https://nomura-tax.com/keiei-onepoint/syahosakugen/

[2] https://www.freee.co.jp/kb/kb-launch/insurance-is-too-expensive/

[3] https://manekomi.tmn-anshin.co.jp/kakei/17653790

[4] https://kaigokeiei.net/index.php

[5] https://www.amaya.co.jp/pdf/file_0284.pdf

[6] https://www.youtube.com/watch?v=t8HkzBqp6Yo

[7] https://www.cr.mufg.jp/mycard/knowledge/23032/index.html

[8] https://www.amazon.co.jp/社会保険料を安くする方法-田中-章二/dp/4793115020

≪≪Chat-GPTくんによる英訳≫≫

Today, we’re discussing “Saving Power” and ways to reduce social insurance premiums.

I’ve talked about social insurance before, but today, let’s delve deeper into how we can lower our social insurance costs.

【Is Social Insurance the Root of All Financial Trouble?】

Let me get straight to the point.

Social insurance premiums are extremely high; they could even be called the “root of all evil” when it comes to take-home pay. Although it’s called “insurance,” in practice, it’s like a tax—and a progressive one at that. Those with higher incomes actually receive less in return. Social insurance does offer some benefits, but it’s difficult to understand, and the premiums just keep rising.

(Source: Liberal Arts University)

Although this increase might not be widely noticed, social insurance premiums have been steadily rising year after year, increasing the burden on everyone.

【Declining Pension Returns】

Both health insurance and pension contributions are steadily going up. Meanwhile, future pension payouts will almost certainly decrease, meaning the returns will shrink significantly. Managing your own funds would yield far better returns, yet social insurance remains mandatory.

One reason people don’t feel the true burden is because companies are required to cover half of the premium. While this might seem like an advantage to employees, it also obscures the reality of how much they are actually paying. It’s concerning how costly social insurance really is, but since it’s a government-mandated system, there’s little point in simply complaining. Instead, we should think about how best to navigate it.

For an overview of the basics of social insurance, please refer to a previous article here:

Social Insurance Basics

It may be worth reviewing as a refresher.

【National Social Security: An Automatic Deduction】

Think of social insurance as something like a compulsory government insurance. It’s a system of automatic deductions from your paycheck. Previously, I explained the structure of deductions in payroll, known as withholding tax:

(Source: Liberal Arts University)

Each month, taxes and social insurance premiums are automatically deducted. Tax deductions include:

・Income tax

・Resident tax

And now, for social insurance, we have:

・Medical insurance

・Pension insurance

・Labor insurance

Again, here’s a visual overview of what’s deducted via withholding:

(Source: Liberal Arts University)

In terms of tax rates:

・Income tax: 5–45%

・Resident tax: 10%

As for social insurance, which is essentially another tax:

・Health insurance: 10%

・Welfare pension: 18%

・Workers’ compensation insurance: 0.4%

・Employment insurance: 1%

・Nursing care insurance: 1.6%

Isn’t it shocking to see such high percentages across the board? When we add it all up, it’s quite a substantial portion. Although companies cover half of this, we don’t always feel the full impact—I’ll touch on that more later.

Special Thanks OpenAI and Perplexity AI, Inc