「社会保険を理解して節税しよう|4~6月がカギ」

~前回のつづき~

●事業主と会社員、社会保険の仕組みと負担の違いを押さえよう!

おさらいですが

事業主と会社員で入る社会保険の

それぞれの違いです。

・事業主

医療保険→国民健康保険

(計算式あり)

年金保険→国民年金

(固定)

・会社員

医療保険→健康保険

(4〜6月の給与参照)

年金保険→厚生年金

(同上)

労働保険→雇用保険

(同上)

労災保険

(同上)

ここを見て気をつけてほしいのが

どこに対して金額が決まるのか

ということをここに書いてあるんですけど

例えば

国民健康保険だったら

課税所得や諸々の条件

(年齢・年金収入・固定資産税額など)

によって計算します。

会社員の場合

・健康保険

・厚生年金

というのはどこで金額が決まるのか?

4〜6月の給与に応じてなんですよね。

ここですよ。

この違いを理解しておいてほしい。

給与と書いてますけど

標準報酬月額のことです。

4〜6月の給与に応じてかかる。

●サラリーマン vs. 自営~控除は効くが、社会保険は逃れられない?その違いを徹底解説!~

(1)サラリーマンの場合

(出典:リベラルアーツ大学)

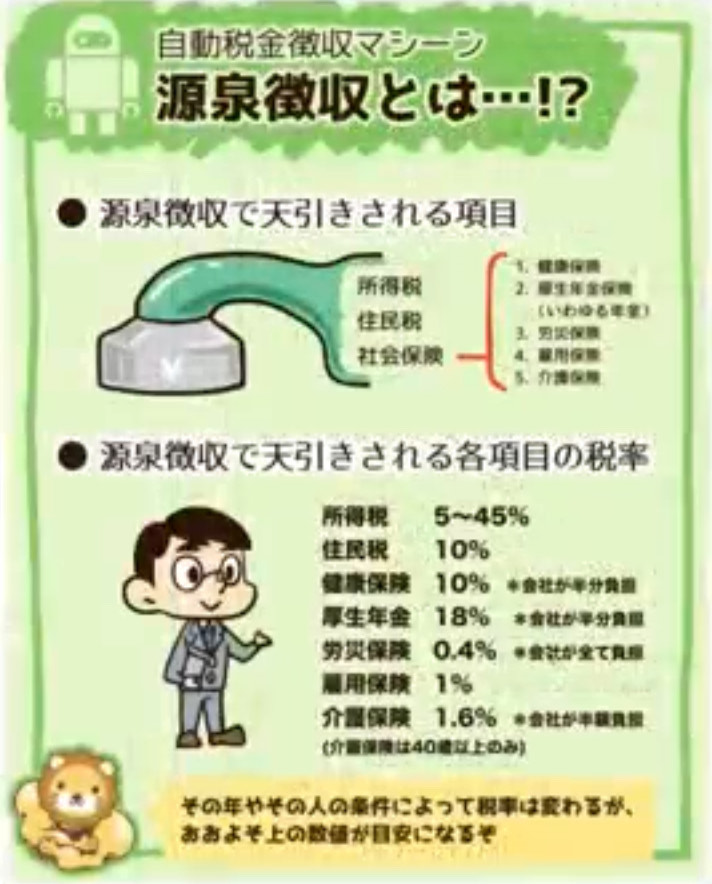

自動税金徴収マシーンの図を見て

サラリーマンが税金や社会保険料を

すごく取られているのがわかります。

何となくすごく取られてるのはわかったけれども

一体どうしたら安く押さえられるのか?

という話ですよね?

社会保険に加入しないという事は

できないですよね?

会社員の社会保険は給料に対してかかる。

ここがポイントです。

所得税と住民税の場合は

課税所得を抑えれば

良かったんですよね?

そしたら税金が下がる。

という事は会社員の場合だったら

控除をたくさん使えば

課税所得が減ったんですよね?

わかりますか?

課税所得を抑えるには

控除を沢山入れる。

控除を沢山入れたら

税金というのは安くなる。

でもこの社会保険というのは

給料に対してかかってます。

給料に対してかかるという事は

控除が使えないんですよ。

控除をいくら入れたって

税金は安くなるけど

社会保険は安くならないんですよ。

という事は節税ができない。

どうしたらいいと思います?

逃げ道が無いんですよ。

(2)個人事業主の場合

課税所得を減らすと

・国民年金

・国民健康保険

どちらも安くなります。

もう一度確認ですけど

個人事業主の場合は

・国民健康保険

・国民年金

に入るんでしたよね?

国民年金は金額固定です。

国民健康保険というのは

課税所得や住所や年金支払額などに応じて

計算される訳ですよ。

だから控除も使えるんですよね。

個人事業主の場合この課税所得を

・経費を増やしたり

・控除を増やしたり

して減らせば

国民健康保険は安くなります。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

サラリーマンと個人事業主では、社会保険の仕組みと負担に大きな違いがあります。サラリーマンの場合、医療保険は健康保険、年金保険は厚生年金であり、いずれも4〜6月の給与を基準に計算されます。労働保険も同様に給与に基づいて決まります。このため、控除を増やしても社会保険料は減少せず、節税が難しいのが特徴です。

一方、個人事業主は国民健康保険と国民年金に加入します。国民健康保険は課税所得やその他の条件に基づいて計算されるため、経費を増やしたり控除を活用することで課税所得を減らし、保険料を抑えることが可能です。国民年金は固定額ですが、全体として個人事業主は課税所得を調整することで社会保険料をコントロールできる利点があります。このように、事業形態によって社会保険の負担が異なるため、選択時には注意が必要です。

Citations:

[1] https://www.kokuho-keisan.com

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the previous discussion~

【Let’s understand the differences in the structure and burdens of social insurance between business owners and employees!】

To recap, here are the differences in social insurance for business owners and employees.

・Business Owners

・Medical Insurance → National Health Insurance

・(Calculation method available)

・Pension Insurance → National Pension

・(Fixed amount)

・Employees

・Medical Insurance → Health Insurance

・(Based on salaries from April to June)

・Pension Insurance → Employees’ Pension Insurance

・(Same as above)

・Labor Insurance → Employment Insurance

・(Same as above)

・Worker’s Compensation Insurance

・(Same as above)

It’s important to note how the amounts are determined in each case. For example, with National Health Insurance, the calculations are based on taxable income and various conditions (age, pension income, fixed asset tax amount, etc.).

For employees, the amounts for health insurance and employees’ pension insurance are determined by the salaries earned from April to June. This is a key point.

Please understand this difference. When we say “salary,” we are referring to the standard remuneration amount, which is based on the salaries from April to June.

【Employee vs. Self-Employed: Understanding the Differences in Tax Deductions and Social Insurance Obligations!】

(1) In the case of employees (Source: Liberal Arts University)

The diagram of the automatic tax collection machine shows that employees are heavily taxed for both income tax and social insurance premiums.

While it is evident that a lot is being deducted, the question arises: how can one reduce these costs?

Opting out of social insurance is not an option, is it?

Social insurance for employees is based on their salary.

This is the key point.

For income tax and resident tax, reducing taxable income helps lower the taxes, right?

This means that if an employee utilizes many deductions, their taxable income decreases.

Do you understand?

To lower taxable income, one should apply many deductions.

If many deductions are applied, taxes will decrease.

However, social insurance is applied to salaries.

Since it is applied to salaries, deductions cannot be utilized.

No matter how many deductions are applied, taxes can be reduced, but social insurance premiums cannot be lowered.

This means there is no room for tax reduction.

What do you think can be done?

There is no escape route.

(2) In the case of self-employed individuals

When taxable income is reduced, both the National Pension and National Health Insurance premiums decrease.

Just to confirm, self-employed individuals enroll in:

・National Health Insurance

・National Pension

The National Pension has a fixed amount.

The National Health Insurance is calculated based on taxable income, residence, and pension payment amounts.

Thus, deductions can be utilized.

In the case of self-employed individuals, if they reduce their taxable income by:

・Increasing expenses, or

・Increasing deductions,

their National Health Insurance premiums will decrease.

Special Thanks OpenAI and Perplexity AI, Inc